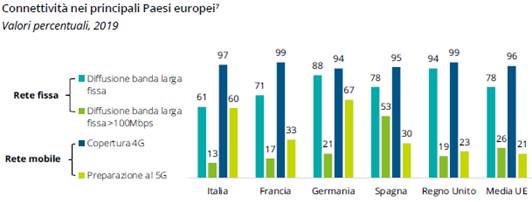

L’Italia è in forte ritardo per quanto riguarda lo sviluppo della rete fissa di telecomunicazioni con il 61% di copertura contro il 78% della media europea, ma è in una situazione di eccellenza nella preparazione della rete 5G, con il 60% di copertura rispetto al 21% della media Ue.

Questo è solo uno dei dati che emerge dallo studio ‘Le infrastrutture sostenibili: confronto internazionale, finanza e rating’, quarta edizione dell’Osservatorio annuale sui settori regolati e le infrastrutture, realizzato da Deloitte e università Luiss Guido Carli, con l’obiettivo di contribuire concretamente al dibattito per un miglior funzionamento dei settori critici per lo sviluppo del Paese.

L’indagine è condotta da Luca Petroni, partner di Deloitte, e dal Centro Arcelli per gli studi monetari e finanziari (Casmef) dell’università Luiss Guido Carli e ha analizzato stato dell’arte, strumenti di finanziamento e proposto un sistema di rating nazionale basato sugli obiettivi di sviluppo sostenibile delle Nazioni Unite, per incentivare comportamenti virtuosi e stimolare il progresso tecnologico.

“Se è vero che la dotazione infrastrutturale del nostro Paese è carente in alcuni settori, con le risorse del Recovery Fund si presenta però un’occasione senza precedenti: colmare questo gap mediante la realizzazione di infrastrutture sostenibili in termini ambientali, sociali, finanziari, tecnologici e istituzionali”, ha commentato Luca Petroni, chairman di Deloitte financial advisory.

“In linea con il nostro programma Impact for Italy, abbiamo analizzato i principali sistemi Esg più diffusi a livello internazionale, proponendo un sistema di rating nazionale delle infrastrutture sostenibili, con l’obiettivo di favorire la conversione del sistema economico e industriale in ottica green e digitale”, ha concluso Petroni.

“Con l’avvio del Recovery Fund, si prevede un aumento dell’offerta di Green Bonds del settore pubblico, che hanno mostrato più resilienza rispetto a quelli corporate. Dal lato della domanda, gli investitori saranno pronti ad accettare rendimenti inferiori quando l’infrastruttura da finanziare è selezionata secondo criteri Esg ed è promossa da enti locali perché vi sono aspettative di un maggiore impatto sulla sostenibilità dei territori”, ha aggiunto Francesco Baldi, docente di finanza dell’università di Torino e ricercatore del Casmef.

“Invece, nelle emissioni corporate è il rischio di greenwashing a determinare i rendimenti: più elevato nei settori manifatturieri che nei servizi”, ha concluso Baldi.

Cresce la domanda globale per infrastrutture sostenibili

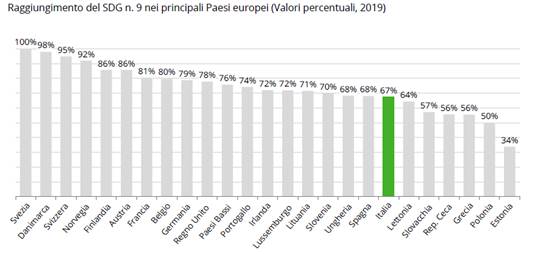

Come emerso dall’osservatorio, la domanda globale di investimenti in infrastrutture sostenibili è destinata a crescere del +38% entro il 2030, con il 50% del totale che sarà destinato all’Africa e a Paesi in via di sviluppo. Secondo l’Ocse, in riferimento all’Sdg 9 (Infrastrutture Sostenibili), l’Italia si colloca nella seconda metà della classifica, con circa il 67% del target 2030 raggiunto.

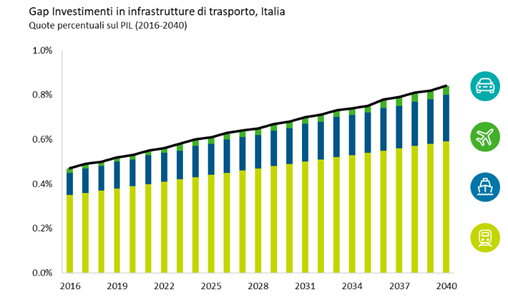

Cresce il fabbisogno infrastrutturale del trasporto ferroviario italiano

Secondo Casmef e Deloitte, si rileva in Italia una costante crescita del divario tra gli investimenti programmatici e quelli necessari a soddisfare il fabbisogno infrastrutturale nel settore dei trasporti. Dal 2016 al 2040, oltre il 50% del gap negli investimenti infrastrutturali dovrà essere destinato al trasporto ferroviario, anche se pure quelli navali ed aerei sono caratterizzati da un fabbisogno considerevole. Al contrario, il settore stradale risulta in linea con la spesa programmatica per investimenti da qui al 2040.

Anche le infrastrutture energetiche hanno bisogno di investimenti significativi

In Italia, il secondo settore che richiederà maggiori interventi è quello delle infrastrutture energetiche: questa tendenza potrebbe portare a un gap di 39 mld di dollari entro il 2040. Secondo Casmef e Deloitte, il metodo più efficiente per colmarlo potrebbe essere lo sviluppo di sistemi che permettano un maggiore uso di energie rinnovabili. In generale, tra il 2010 ed il 2018, in Europa la percentuale di utilizzo di energie rinnovabili è aumentata passando dal 13% al 18%.

Telecomunicazioni, tra l’eccellenza del 5G e il ritardo sulla rete fissa

Secondo l’indicatore Desi della Commissione europea, l’Italia sconta forti ritardi nel digitale, a causa delle basse competenze nell’utilizzo di internet da parte della popolazione. Di contro, l’offerta di servizi pubblici digitali (e-Government) registra un livello alto (77% contro il 66% Ue), anche se non sfruttato dalla bassa interazione con il pubblico.

Come detto, l’Italia segna un ampio divario rispetto ai peer Ue sulla rete fissa con diffusione a banda larga (61% di copertura vs media europea del 78%). Tuttavia, i dati sulla rete mobile mettono l’Italia in un contesto di eccellenza. La copertura del 4G arriva in Italia al 97% (a differenza del 96% degli altri paesi europei), mentre sulla preparazione al 5G l’Italia si colloca seconda con il 60% dietro alla Germania (media Ue al 21%).

Cresce il mercato dei Green Bonds per il finanziamento di infrastrutture sostenibili

Come emerge dallo studio Casmef-Deloitte, nel 2019 il volume delle emissioni di Green Bonds (€219,4 mld) è aumentato del +68% rispetto al 2018 (€130,6 mld). Nel 2020, invece, sono stati collocati Green Bonds per €221,4 mld con un numero totale di emissioni pari a 886 (+94,3% vs 2017).

Il mercato dei Green Bonds è stato avviato dalle emissioni del settore pubblico nel 2007 con un’obbligazione della Banca europea per gli investimenti (Bei) ed è rimasto nelle mani del settore pubblico fino al 2012. Dal 2013 sono iniziate le emissioni corporate che sono cresciute a ritmi elevati al punto che oggi la maggior parte dei Green Bonds in circolazione risulta emessa da aziende private (68%).

Tuttavia, le emissioni del settore pubblico si sono mostrate particolarmente resilienti negli ultimi anni e rappresentano ancora quasi un terzo del mercato (29%). Nello specifico, gli Stati (sovereign) hanno emesso il 10% dei Green Bonds in circolazione; gli enti locali il 14%; le organizzazioni sovranazionali (Snat) il restante 8%. Sono state quest’ultime ad inaugurare e a dominare il mercato negli anni 2007-2012. Gli enti locali hanno stabilmente aumentato l’offerta di Green Bonds a partire dal 2013 e nel 2020 le loro emissioni costituiscono il 51% del mercato riferito al settore pubblico.

Dopo la prima emissione sovrana di Green Bonds della Polonia nel 2016, i Tesori dei vari paesi hanno iniziato a collocare anche questo tipo di obbligazioni tant’è che adesso costituiscono un terzo del mercato riferito al settore pubblico (€21,4 mld). L’osservatorio ricorda come il Tesoro italiano abbia emesso il suo primo BTP green solo recentemente (nel marzo 2021), raccogliendo €8,5 mld ad un tasso dell’1,5% con scadenza aprile 2045, quale parte di un più ampio programma di emissioni per €35 mld finalizzato a finanziare investimenti coerenti con 7 obiettivi di sviluppo sostenibile delle Nazioni Unite.

Il settore nel quale sono maggiormente concentrate le emissioni corporate è quello banking & insurance (45,5%), seguito da energy & utilities (34,2%) e manufacturing (10,8%). Dal 2014, in Italia sono stati emessi complessivamente 31 Green Bonds, di cui 28 ancora sul mercato, per un controvalore pari a €13,7 mld e tutti appartenenti al segmento corporate.

Green Loans, l’Italia è il maggior beneficiario dei finanziamenti della Bei

Secondo Deloitte- Casmef, il green lender a livello globale è la Bei, che negli ultimi cinque anni ha erogato €328,48 mld per sostenere la realizzazione di progetti infrastrutturali sostenibili. Colpisce che l’Italia sia il Paese che più di tutti ha beneficiato dei Green Loans con circa €48,73 mld.

Tuttavia, l’Italia detiene il primato d’utilizzo solo in due settori infrastrutturali: energia (€6,11 mld) e sistema idrico (€2,16 mld). L’utilizzo dei Green Loans è invece carente per le telecomunicazioni: €1,08 mld (rispetto ai 3,7 mld e 2,96 mld di Francia e Germania). Anche nello sviluppo delle infrastrutture legate al trattamento dei rifiuti, l’utilizzo risulta modesto (€440 mln), mentre nel settore dei trasporti (€5,32 mld) l’Italia è dietro a Polonia (€8,15 mld) e Francia (€6,44 mld).

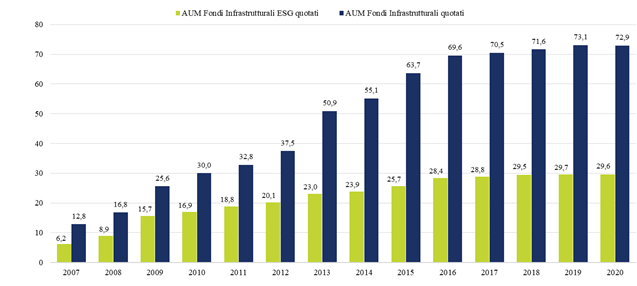

Cresce il numero dei Fondi Infrastrutturali Esg che investono su infrastrutture sostenibili

Dallo studio emerge che nel 2020 i fondi chiusi quotati che investono in infrastrutture sostenibili a livello globale utilizzando criteri Esg sono 378, pari al 42,7% del totale. Il numero dei fondi infrastrutturali Esg è significativamente aumentato: questi erano solo 26 nel 2007. Nel 2020, i fondi infrastrutturali Esg gestiscono asset per €29,6 mld (41% dell’industria dei fondi infrastrutturali), in costante crescita fin dal 2007 e più stabile nell’ultimo triennio (2018-2020), anche a causa dei vincoli da rispettare nelle scelte allocative legate all’applicazione della metrica Esg.

Una proposta di rating di sostenibilità delle infrastrutture

Nello studio viene proposto un sistema di rating di sostenibilità, basato sull’associazione di pesi differenti a indicatori qualitativi legati ai Sustainable Development Goals (SDGs), con l’obiettivo di incentivare comportamenti virtuosi e stimolare il progresso tecnologico del Paese. Il sistema di rating tiene conto di 5 dimensioni:

- Sostenibilità ambientale, volta all’efficientamento energetico e ad una riduzione dei rifiuti e delle emissioni inquinanti, oltre che alla minimizzazione dell’impatto ambientale delle nuove costruzioni;

- Sostenibilità tecnologica, che consiste nel ricorso alle dinamiche dell’economia circolare;

- Sostenibilità sociale, in quanto le infrastrutture critiche devono essere inclusive e creare nuova occupazione;

- Sostenibilità finanziaria, mediante l’emissione dei nuovi strumenti propri della sustainable finance (Green Bonds, Green Loans);

- Sostenibilità istituzionale, orientata alla massimizzazione dell’interesse pubblico.