I ribelli crypto della ‘finanza decentralizzata’, la DeFi, vogliono reinventare il modo in cui si risparmia e si prende in prestito denaro. Wall street e la finanza tradizionale saranno in grado di tenere il passo? La versione originale di questo articolo è disponibile sul numero di Fortune Italia di ottobre 2021.

LA SCORSA ESTATE HO FATTO IL MIO PRIMO PASSO verso la trasformazione ‘degen’. Il termine, diminutivo di ‘degenerate gambler’, ‘scommettitore degenerato’, proviene dal mondo da 1,5 trilioni di dollari delle criptovalute, dove sfacciati speculatori l’hanno adottato come vezzeggiativo. Per tuffarmi in questo mondo, ho scelto un ‘party in piscina’, organizzato da chi sarebbe felice, un giorno, di riuscire a rimpiazzare la vostra banca.

L’evento era una ‘loss-less lottery’, una lotteria senza perdite, organizzata da un’app chiamata PoolTogether. Leighton Cusack, che ha co-creato il progetto due anni fa, preferisce un nome diverso per l’evento: un conto corrente a premi. Mentre i tradizionali conti corrente rendono magri interessi al risparmiatore, PoolTogether eroga premi sostanziosi a una manciata di vincitori. Alla fine di luglio, l’app aveva quasi 200 mln di dollari in depositi e stava distribuendo quasi 100mila dollari di premi a settimana. Per quanto la cosa faccia sembrare PooltTogether quasi un casinò, la maggior parte delle sue attività è simile a quelle di una banca. L’app prende depositi, presta denaro, paga interessi. Anche la lotteria ha un che di bancario: molti istituti usano i conti correnti ‘prize-linked’.

Ma non è una banca. Non ci sono caveau di acciaio e cemento, né cassieri, né direttori di filiale. In effetti, non c’è nessuna società a controllare.

La cosa incredibile di PoolTogether è che il sistema funziona interamente su software. Cusack e una banda di collaboratori online hanno creato l’applicazione utilizzando codice open source, hanno creato un bel sito web e hanno lanciato il tutto nell’etere.

Il programma funziona su Ethereum, una rete globale di computer che compilano collettivamente un registro, o blockchain, attraverso il quale eroga interessi e jackpot, ogni settimana. PoolTogether è un ottimo esempio di ‘decentralized finance’, ‘finanza decentralizzata’, o DeFi, un settore in forte espansione dell’economia crypto.

PoolTogether e progetti simili stanno attirando una generazione di esperti di tecnologia, primi utilizzatori di criptovalute, pensatori fuori dagli schemi e, sì, degen occasionali, verso un sistema finanziario alternativo e ampiamente indipendente, uno in cui possono prendere in prestito, prestare, risparmiare e assicurarsi, in base a regole che costruiscono da soli. Sebbene non sia il più grande progetto DeFi, la struttura di PoolTogether è tipica di questo mondo in rapida crescita.

Le persone che depositano asset guadagnano punti fedeltà in forma di token, chiamati in questo caso ‘pool’, che consentono loro di votare sulla direzione di PoolTogether. I risparmiatori accumulano più gettoni nel tempo, anche nel caso non vincano mai una estrazione della lotteria. Le persone possono vendere questi token per un profitto sugli scambi di criptovalute, un ulteriore incentivo a partecipare. Al momento del mio esperimento, un token pool viene scambiato a circa 10 dollari, in calo rispetto a un massimo di 32 dollari a marzo. È un universo interamente crypto: praticamente in tutti i progetti DeFi, i depositi e i guadagni sono in cripto, mai in valuta corrente. Ma attenzione: le attività non sono coperte dal regime assicurativo federale americano che protegge i conti dei ‘normie’, gergo per le persone più lontane dal mondo delle criptovalute.

Essendo una parte dell’economia in gran parte non regolamentata, la DeFi è esplosa di pari passo con la domanda di criptovalute come Bitcoin ed Ethereum. La maggior parte dell’azione si svolge su Ethereum, la seconda rete crypto più grande, la cui blockchain è dotata di un linguaggio di programmazione integrato, Solidity, che semplifica la creazione delle cosiddette app decentralizzate. Per ora, l’ecosistema è popolato principalmente da fan delle criptovalute che vanno dal moderatamente appassionato allo sfegatato, con tutti i suoi rischi e le sue incertezze legali.

Ma questa insularità potrebbe non durare. La DeFi rappresenta uno sforzo concertato e di crowdsourcing per far funzionare le monete digitali, offrendo alle persone ragioni finanziarie per detenere criptovalute oltre alla semplice speculazione sui movimenti dei prezzi. Le criptovalute “finalmente non sono solo un ‘nuovo oro’ o un nuovo tipo di denaro”, afferma Olaf Carlson-Wee, uno dei primi grandi investitori del mercato delle criptovalute. Assegna alla DeFi “un livello di importanza sconvolgente” e aggiunge: “Non si tratta solo di asset, come Bitcoin ed Ethereum, ma di strumenti finanziari”. E questo fatto, a sua volta, potrebbe aprire la strada al consumo mainstream. In un futuro non troppo lontano, le persone si aspettano che la Federal reserve decida se coniare dollari digitali per conto suo o se benedica tali emissioni da parte dell’industria privata. Entrambe le mosse potrebbero aprire al grande pubblico i servizi basati su blockchain e l’odierna infrastruttura DeFi in evoluzione potrebbe plasmare un nuovo ordine finanziario.

Questa possibilità (i ‘bulls’ del mercato direbbero che è una certezza) sta spingendo un numero crescente di operatori finanziari affermati a dilettarsi nella DeFi. Quello che è iniziato come un semplice giocattolo – i fan chiamano gli strumenti DeFi ‘money Lego’ perché sono così facili da assemblare – sta trascinando il più ampio mondo degli affari nella sua orbita. In questo grande ri-cablaggio della ricchezza, i nerd prendono il comando. Il software si sta finalmente mangiando la finanza.

LA DEFI LANCIA PIETRE ai Golia di Wall Street usando la blockchain come fionda. La promessa della tecnologia è sempre stata quella di rendere le transazioni meno costose, più efficienti e più eque sostituendo gli intermediari con un registro condiviso e istantaneamente aggiornato per chiunque lo voglia monitorare.

Mentre le banche hanno orari d’ufficio e osservano le festività, la DeFi non dorme mai. Mentre le istituzioni usano scartoffie e comitati per prendere decisioni, la DeFi si basa su algoritmi. Mentre i bonifici e gli accordi per la compravendita di azioni possono richiedere giorni, le transazioni basate su Ethereum sono quasi istantanee, di solito impiegano circa cinque minuti per raggiungere la conferma finale. “È veloce, è aperto, è permissionless, è trasparente”, afferma Mike Novogratz, ex manager di hedge fund che ora gestisce Galaxy Digital, una società di investimenti in criptovalute. Meno intermediari significa anche meno rischio sistemico, dice. “Non avremmo avuto una crisi dei mutui nel 2007 se avessimo potuto semplicemente guardare la catena”, ovvero le informazioni condivise su una blockchain, “e vedere l’esposizione ai mutui di Bear Stearns”.

Per ogni prodotto finanziario centralizzato tradizionale è disponibile o in lavorazione una versione DeFi correlata alle criptovalute.

Sei appena entrato nel mondo crypto? Acquista alcune e-coin sulla borsa valori decentralizzata di Uniswap. Stai prendendo denaro in prestito? Dai un’occhiata ai ‘flash loans’ di Aave. Assicurazione? Nexus Mutual ti copre. Cerchi un risparmio ad alto rendimento? C’è Compound, uno dei protocolli di prestito su cui si basa PoolTogether. Al centro di queste operazioni non c’è JPMorgan Chase, né Nasdaq; è tutto solo codice. Le comunità di sviluppatori di software e detentori di token, persone che possiedono le monete virtuali erogate da vari progetti crittografici, gestiscono lo spettacolo. La promessa della DeFi, afferma Rebecca Rettig, consigliere generale di Aave, è “restituire autonomia agli individui sul proprio benessere finanziario”.

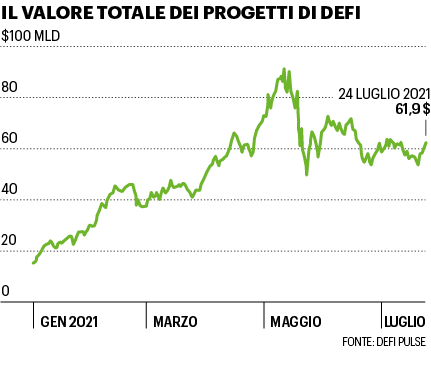

La DeFi ha ancora grossi problemi, non da ultimo il fatto che è costruita su criptovalute, il cui valore è notoriamente volatile. Il valore totale in progetti DeFi ha raggiunto un picco di 90 mld di dollari a maggio, poi è crollato insieme ai prezzi delle criptovalute. Eppure, i depositi nei progetti basati su blockchain, chiamati smart contract, hanno raggiunto i 60 mld di dollari a fine luglio, rispetto al miliardo di inizio 2020.

Se il totale delle applicazioni DeFi venisse considerato una banca, sarebbe tra le top 50 degli Stati Uniti per asset gestiti. È difficile capire esattamente quante persone stiano partecipando. Creare un portafoglio blockchain, strumento indispensabile, non richiede documenti d’identità (una caratteristica che allarma molti regolatori), e molti utenti usano molti portafogli diversi.

Detto questo, il numero di portafogli coinvolti in protocolli DeFi è cresciuto da quasi 300mila a più di 3 milioni lo scorso anno, secondo Dune Analytics. MetaMask, fornitore di wallet, a luglio contava più di 8 milioni di portafogli attivi in tutto il mondo. Considerato quanto capitale sta arrivando al mondo DeFi dagli hedge fund, da investitori straricchi e dilettanti entusiasti, la cosa non può più essere ignorata, dice Brian Brooks, chief executive del crypto exchange Binance.US. Brooks, che è stato al vertice delle agenzie regolatorie Usa durante l’ultimo anno di presidenza di Donald Trump e crede che le app blockchain faranno a banche e intermediari quello che Internet e Amazon hanno fatto ai negozi fisici, obbligandoli a competere in un nuovo gioco tecnologico, oppure a morire. “Ora ci si chiede se abbiamo davvero bisogno di quelle istituzioni per le funzioni di intermediazione”, dice Brooks. “Se fossi a capo di Bank of America, sarei preoccupato”.

Se i Ceo delle grandi banche sono preoccupati, non lo danno a vedere pubblicamente. Ma istituti storici stanno cominciando a esplorare la DeFi, convinti che i clienti più giovani, abituati al crypto e alle app di servizi finanziari, prima o poi cominceranno a chiederla. Le aziende fintech sono già sicure di un cambiamento imminente. In un post di giugno, Brian Armstrong, Ceo di Coinbase, il più grande crypto exchange Usa, ha scritto: “I prodotti che le persone più avvezze al crypto usano oggi verranno usati dalle altre persone entro un anno, e dalle istituzioni tra qualche altro anno”.

Il gigante dei pagamenti Square ha annunciato a luglio che sta preparando una linea di business DeFi focalizzata sul Bitcoin. “Siamo nel mezzo di un grande cambiamento”, dice Dan Schulman, Ceo e presidente di PayPal. “I tempi sono maturi per la modernizzazione dei sistemi finanziari” attraverso la tecnologia crypto.

E sta arrivando anche la vecchia guardia. JPMorgan Chase, Wells Fargo e Goldman Sachs sono tra quelli che cominciano a puntare sulla possibilità di un futuro senza banche, spostando milioni di dollari sulle startup crypto. Visa, gigante dell’era delle carte di credito, ha stretto un accordo con Anchorage, una delle più recenti banche istituite a livello federale. L’obiettivo? Accettare pagamenti effettuati in moneta digitale, come l’Usd coin basato sul dollaro. Mastercard ha stretto accordi simili. Le aziende potrebbero sempre più spesso relazionarsi con l’universo DeFi, anche se le loro operazioni rimangono ben radicate sul dollaro. Diogo Monica, cofounder e presidente di Anchorage, dice che le banche “vogliono avvicinarsi ai millennial, la generazione che sta per ereditare cifre immense da trilioni di dollari dai baby boomers. Una fascia d’età che prova una grande sfiducia per le istituzioni centralizzate della finanza tradizionale”. Le banche non avranno scelta, dovranno conoscere e capire la DeFi, conclude: “Ora bisogna capire come, dove e quando riusciranno a entrare in questo mercato”.

I prestiti peer-to-peer corrispondono a circa metà del valore in dollari del mercato DeFi. Sono anche alla base di una delle sue caratteristiche più di successo: interessi più alti per i risparmiatori i cui depositi vengono convertiti in mutui. Gli interessi DeFi derivano da una combinazione di maturazione di token e reddito proveniente dai prestiti, e può raggiungere percentuali a doppia cifra.

Anche tassi a singola cifra, però, superano la media nazionale dei tradizionali conti correnti, che è appena dello 0,06%, secondo Bankrate. Stuart Sopp, Ceo di Current, una challenger bank, dice a Fortune che la sua azienda prevede di raggiungere interessi da depositi più alti grazie a un’integrazione con Compound. Per Sopp, è una decisione semplice che non ha niente a che vedere con il successo del cripto ma che ha tutto a che vedere con la matematica. “Il denaro è mercenario”, dice Sopp. “Va dove viene trattato meglio. Se riesci a offrire un interesse del 5% che sia anche sicuro, allora il denaro si sposterà”.

Il meccanismo dietro gli interessi DeFi, comunque, è abbastanza caotico. Questi tassi da capogiro sono dovuti principalmente all’avversione delle banche per il rischio, al loro ritardo tecnologico e alle apprensioni regolatorie in ambito criptovalute. Nella gran parte dei casi le banche non erogano credito agli investitori del crypto. Anche un miliardario del Bitcoin ha problemi a usare le monete digitali come collaterale. Questo sballa la domanda, considerato che molti grandi delle criptovalute non vedono l’ora di usare la leva finanziaria nel crypto.

Dietro le quinte i nuovi ricchi, compresi gli hedge fund amici delle criptovalute, pagano un bonus per poter prendere soldi in prestito da protocolli DeFi come Compound e Aavee e da lender specializzati come BlockFi e Celsius, che fanno affidamento sui progetti DeFi per avere liquidità. Per chi prende il prestito, pagare interessi relativamente alti, anche il 10%, è molto più conveniente che pagare il 37% o più di tasse sui guadagni ottenuti dalla vendita di azioni crypto.

Un prestito con interessi alti, nel frattempo, per i risparmiatori DeFi significa ottenere un ritorno economico molto maggiore. Qui c’è un paradosso. Con la crescita di crypto e DeFi, interessi così alti non dureranno. Gli investitori crypto troveranno più facile prendere in prestito denaro con tassi più bassi man mano che le banche si abituano agli asset in moneta digitale. Intanto, in un mondo DeFi dove si va a caccia costantemente dei migliori tassi sul mercato, il rischio continua ad accompagnare la ricompensa. Muovere velocemente denaro, nel mondo delle criptovalute, può significare grandi fluttuazioni del prezzo dei token. Non è insolito imbattersi in grandi somme guadagnate con il prestito DeFi, spesso alimentate da speculazione sui prezzi e sull’equilibrio tra domanda e offerta. Un’azienda, Iron Finance, ha recentemente registrato profitti enormi grazie al suo token ‘titan’. Ma titan è crollato misteriosamente nel corso di 16 ore il 16 giugno, con il prezzo sceso da 64 a quasi zero dollari.

Le vittime del crollo includono Mark Cuban, imprenditore proprietario dei Dallas Mavericks dell’Nba e amante delle criptovalute. “Sono rimasto scottato come chiunque altro”, ha commentato su Twitter. Iron Finance sostiene di essere stata vittima della prima fuga finanziaria su larga scala del mondo crypto, e accusa i grandi investitori di aver dato inizio alla fuga di capitali. Ma i forum di appassionati come Reddit, Telegram e Discord si sono riempiti di accuse di truffa.

Il crypto e il crimine non sono estranei: si sono persi 6,5 mld di dollari per frodi crypto dal 2019 all’aprile 2021, secondo CipherTrace, un’azienda di analisi blockchain.

La senatrice democratica Elizabeth Warren considera il crypto il “selvaggio West degli investimenti”. I pericoli aumentano, racconta a Fortune, quando si parla di DeFi, “dove sviluppatori anonimi possono truffare gli investitori”. In una comunità dove la decentralizzazione è un pilastro filosofico, l’accountability è un nodo da sbrogliare. Nel 2019, Robert Leshner, cofounder di Compound, si svegliava di soprassalto con il pensiero della sua affidabilità. E se nel suo codice c’era un bug? Sarebbe riuscito a coprire le perdite? “Avevo paura di uscire di casa perché pensavo che qualcuno mi potesse rapire per cercare di ottenere il denaro depositato presso Compound”, racconta Leshner a Fortune.

La soluzione di Leshner è stata una sorta di ritiro. Il suo team ha creato un token per la governance, Comp, e ha girato il controllo del protocollo alla community di Compound, alle persone che guadagnavano e possedevano i token. Adesso l’affidabilità è una preoccupazione comune. Per la maggior parte dei progetti DeFi, il modello Compound è la norma. La base non è un’unità aziendale ma una Dao, o “decentralized autonomous organization”. Quello che accomuna questi progetti è che nessuno è alla guida, o meglio che lo sono tutti, a seconda dei casi. Ogni possessore di token ha il diritto di votare sulle decisioni di governance, come l’aggiornamento del codice, l’impostazione di parametri relativi al calcolo degli interessi, o il finanziamento degli sviluppatori per la costruzione di nuove funzioni. Di solito, sono i devoti full time e gli investitori istituzionali che partecipano ai voti, più che gli utenti ordinari. In ogni caso c’è un obiettivo comune: se le persone che utilizzano il protocollo aumentano, il digital token su cui si basa aumenta di valore. Costruisci un progetto migliore, e tutti quelli coinvolti diventano più ricchi, si dice di solito.

Quei token, però, presentano dei rischi. La loro volatilità aumenta l’azzardo di qualsiasi progetto DeFi. Se la vostra moneta digitale vi frutta il 9% di interessi ma il valore del vostro capitale ‘principale’ scende del 75% non state sicuramente facendo un affare. Poi c’è la questione legale non risolta sul fatto che i token non siano altro che securities con un altro nome. La Securities and Exchange Commission ha decretato in diverse occasioni che è proprio così. Ripple e i suoi manager sono sotto accusa da parte della Sec per la vendita di securities non registrate, sotto forma di monete digitali chiamate XRP. La stessa logica, applicata alla DeFi, potrebbe drasticamente cambiarla. E ci sono parecchie discussioni sul fatto che anche i token usati nei progetti DeFi, come Uniswap, violino la legge. “Penso che nell’autunno 2021 ci saranno indagini delle agenzie regolatorie molto simili a quelle che abbiamo avuto nel 2017 e nel 2018, quando ci sono state numerose richieste di informazioni e procedimenti” provenienti dalla Sec contro i primi innovatori del crypto, dice Michelle Gitlitz, capo della divisione blockchain nello studio legale Crowell & Moring. “Le persone potrebbero aver provato al massimo delle loro possibilità a rispettare le regole, ma le agenzie e il governo potrebbero continuare a non pensarla così”.

Nel frattempo, i pionieri DeFi continuano a sperimentare. Quando deposito 15 Dai, una moneta basata sul dollaro, in PoolTogether per unirmi alla sua lotteria, sullo schermo vengo celebrato da coriandoli e arcobaleni. Sono in ballo insieme ai 35 mln di dollari degli altri depositi. Ho una possibilità su 468.660 di essere tra i 5 vincitori che si divideranno 25mila dollari. Mentre aspetto i risultati, mi collego a un incontro della community su Discord, l’app che molti progetti DeFi usano come quartier generale virtuale. Il gruppo Discord di PoolTogether ha quasi 6.000 membri, e una ventina sono collegati. A un certo punto la conversazione verte sul marketing. I collaboratori stanno spiegando perché si dovrebbero mettere i propri dollari reali (o “boomer bucks”) su PoolTogether. Un partecipante, che si fa chiamare Oops, spiega che sta proponendo a suo padre i depositi DeFi. “Sto cercando di convincerlo a muovere qualcosa”, dice Oops dal suo profilo rappresentato da una lampeggiante immagine di Pikachu.

Altri utenti dicono la loro. Alcuni menzionano il fascino di ritorni da capogiro. In quel momento ad esempio sull’app la moneta Dai sta pubblicizzando un interesse annuale del 7,5%. Questo perché anche se non si vince una lotteria PoolTogether, si guadagnano token per aver partecipato. “È quasi come un investimento in equity”, dice qualcuno. A non essere citate sono le leggi sulle securities, le tasse, le assicurazioni e le commissioni. Il mio biglietto della lotteria da 15 dollari mi è costato altri trenta dollari in Ethereum.

Mentre la chat continua, controllo la lotteria. Compare un messaggio sul sito: “Oh-oh! C’è stato un errore”, si legge. “Non preoccuparti, i tuoi fondi sono al sicuro, è solo un errore di interfaccia”. Meno male, è solo un bug del sito. Nella chat qualcuno chiede se il padre di Oops si è convinto. “Dovrò informarmi di più”, dice il papà, scettico. Quando controllo la lotteria nuovamente, apprendo di non aver vinto. Ma siamo ancora agli inizi della DeFi. Magari la prossima volta sarò più fortunato.

La versione originale di questo articolo è disponibile sul numero di Fortune Italia di ottobre 2021. Ci si può abbonare al magazine di Fortune Italia a questo link: potrete scegliere tra la versione cartacea, quella digitale oppure entrambe. Qui invece si possono acquistare i singoli numeri della rivista in versione digitale.