Più di 130 eventi climatici estremi, solo prendendo in considerazione il periodo da gennaio a luglio: secondo i dati Legambiente sono in aumento bombe d’acque, trombe d’aria, ondate di calore, siccità, grandinate. Causano danni alle città, ai territori, all’agricoltura, al commercio, alla salute dei cittadini. È naturale quindi, che la crisi climatica possa cominciare a colpire anche il mondo bancario, in particolare se si parla di prestiti a imprese che in quei territori (colpiti da maltempo e siccità) producono e lavorano.

Un’analisi di Bankitalia illustra proprio questo: i prestiti concessi dagli istituti bancari alle aziende sono sempre più rischiosi. In Italia a rischio ‘elevato’ o ‘molto elevato’ ci sono centinaia di miliardi di euro di prestiti.

Quando un’impresa chiede un prestito, la maggior parte dei finanziamenti viene coperta con garanzie fisiche, come gli immobili. E che garanzia è una che può essere così soggetta ad alluvioni, o frane?

I dati di Legambiente

Partiamo dai numeri di Legambiente, che ha diffuso i nuovi dati aggiornati della mappa del rischio climatico, nell’ambito dell’Osservatorio Cittàclima, commentando quanto accaduto nella Penisola colpita in queste ultime ore da un violento nubifragio che ha investito soprattutto il Centro Nord, e nelle scorse settimane anche il Sud, senza parlare delle ondate di calore e della siccità che hanno colpito quest’anno il nostro Paese (come tanti altri).

Da gennaio a luglio 2022 si sono registrati in Italia 132 eventi climatici estremi, numero più alto della media annua dell’ultimo decennio.

Il dato diventa ancora più impressionante si si guardano gli ultimi anni: dal 2010 a luglio 2022 in Italia si sono verificati 1318 eventi estremi. Gli impatti più rilevanti ci sono stati in 710 comuni italiani. Nello specifico in questi anni si sono registrati 516 allagamenti da piogge intense, 367 danni da trombe d’aria, 157 danni alle infrastrutture da piogge, 123 esondazioni fluviali (con danni), 63 danni da grandinate, 55 danni da siccità prolungata, 55 frane da piogge intense, 22 danni al patrimonio storico, 17 temperature estreme in città/ondate di calore.

Lo studio di Bankitalia

Anche nello studio di Bankitalia (un ‘occasional paper’ basato sui dati AnaCredit e scritto da Giorgio Meucci e Francesca Rinaldi) che fornisce un approfondimento sulle ricadute bancarie del problema, si entra con un certo dettaglio nell’aspetto più geografico.

E il risultato non è confortante: per le banche che forniscono finanziamenti alle aziende in aree rischiose, il collaterale non è particolarmente d’aiuto. In quelle zone dove i danni di alluvioni e frane hanno un impatto più forte (‘molto elevato’), l’83% dei prestiti è sostenuto da garanzie che si trovano nella stessa zona.

Un tema importante, se si considera che “i prestiti sono la fonte primaria di esposizione al rischio di credito per le banche italiane; infatti, i prestiti rappresentano il 43 per cento del totale degli asset alla fine del 2020; circa il 55 per cento sono prestiti a imprese non finanziarie”, si legge nel paper.

Questo non vuol dire che le banche rischino il default da un giorno all’altro: ci sono istituti che hanno più della metà del loro credito con un’esposizione a rischi ‘alti’ o ‘molto alti’, secondo il paper di Bankitalia, ma si parla di una quota del 4%, rispetto al credito totale alle imprese.

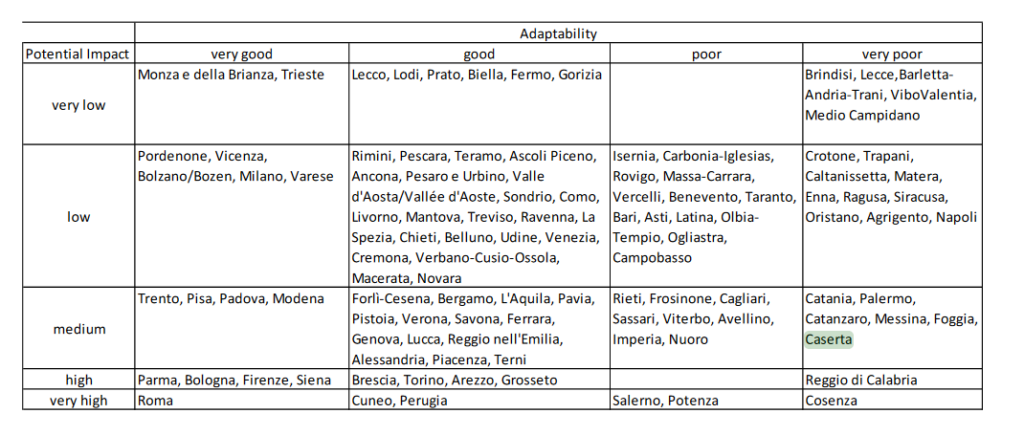

La percentuale diventa però rilevante se si considera che i prestiti alle imprese ammontano a 600 mld di euro, e di questi il 28% viene allocato in province con rischio fisico elevato o molto elevato: parliamo, quindi, di 168 mld di euro. Oltre al rischio fisico, l’analisi (che segue la classificazione del Piano nazionale per l’adattamento al cambiamento climatico e i dati Ispra) prende in considerazione anche l’adattabilità dei territori al rischio climatico: il 15% di crediti alle aziende si trova in zone dove l’adattabilità è scarsa o molto scarsa. In questo caso, parliamo di 90 mld di euro.

Dove è più probabile che, in base agli impatti climatici, un’azienda non riesca a ripagare il suo prestito? Secondo il paper: Reggio Calabria, Cosenza, Salerno e Potenza. Seguono Foggia, Caserta, Catania, Palermo, Catanzaro, Messina. Rischio medio per Rieti, Frosinone, Cagliari, Sassari, Viterbo, Avellino, Imperia e Nuoro.

Questa analisi si basa, come detto, sia sull’impatto climatico che sulla capacità di adattamento: Roma ha lo stesso rischio di Cosenza, ma grazie alla presenza di infrastrutture gode di una grande capacità di adattamento.

Ciafani (Legambiente): 2022 da codice rosso

Nonostante il problema stia diventando enorme, “in questa campagna elettorale, i temi della lotta alla crisi climatica e di un piano nazionale di adattamento al clima sono incomprensibilmente sottovalutati dalle varie agende politiche”, fanno sapere da Legambiente. Per l’associazione ambientalista “l’Italia, che continua ad essere l’unico dai grandi paesi europei ad essere sprovvisto di un piano nazionale di adattamento al clima in bozza dal lontano 2018, non può continuare a rincorrere le emergenze senza una strategia, servono politiche innovative ed interventi puntuali”.

“Il 2022 in fatto di eventi climatici estremi – spiega Stefano Ciafani, presidente nazionale di Legambiente – è da codice rosso. Chi si candida a governare il paese per i prossimi 5 anni dovrebbe esplicitare quali soluzioni vuole mettere in campo per fronteggiare la crisi climatica, una delle principali emergenze planetarie che rischia di mettere in ginocchio l’intero Pianeta. L’Italia anche quest’estate sta pagando lo scotto della crisi climatica con vari nubifragi, la siccità di questi mesi in Pianura Padana, lo scioglimento dei ghiacciai. Se non si interviene al più presto, rischiamo nei prossimi anni sia un disastroso impatto sociale ed economico, oltre che ambientale, sia di sprecare anche le risorse del PNRR. Servono cambiamenti strutturali, politiche innovative, investimenti in tecnologie pulite e un piano nazionale di adattamento al clima non più rimandabili. Senza dimenticare che va aggiornato anche il Piano Nazionale Integrato Energia e Clima (PNIEC) ai nuovi obiettivi europei di riduzione di gas climalteranti del RepowerEU, va applicato un taglio radicale dei tempi di autorizzazione dei nuovi impianti a fonti rinnovabili e va prevista una procedura semplificata per il rinnovo e il potenziamento di quelli esistenti”.