Alla fine il record è arrivato, come già si poteva capire dai numeri relativi ai primi tre trimestri dell’anno: a dieci anni dallo Startup Act (cioè l’inizio delle normative italiane sul settore) gli investimenti in venture capital in Italia nel 2022 hanno raggiunto e superato il traguardo dei due mld di euro. Un numero, quello del capitale di rischio investito da fondi e aziende nelle startup, ancora lontanissimo dagli altri giganti europei (che intanto, a differenza nostra, non fanno progressi sensibili), ma che per il nostro Paese è un traguardo senza precedenti. Si tratta di un picco raggiunto solo grazie ai mega-round del 2022? O riusciremo a recuperare ancora terreno? Secondo Gianluca Galgano, Startup and Venture Capital Leader di EY, l’Italia è vicina a un “punto di svolta”.

I numeri li ha diffusi EY nel suo Venture Capital Barometer, che ogni anno monitora gli investimenti del capitale di rischio nelle startup italiane. Eccoli:

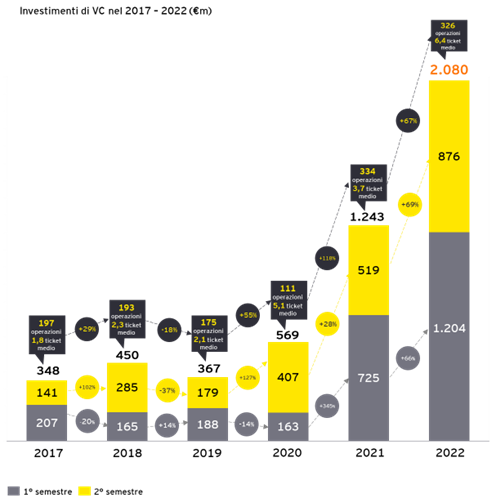

- Raccolta da 2,08 mld di euro nel 2022

- +67%: l’incremento di capitali raccolti rispetto ai 1,24 mld del 2021

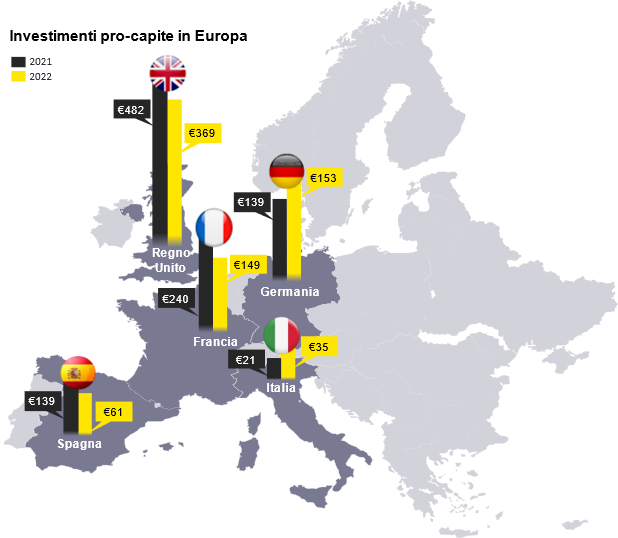

- 35 euro: l’investimento pro-capite in Italia tramite capitale di rischio. Una cifra lontana da altri Paesi europei: in Regno Unito la cifra pro-capite è di 369 euro.

- Più di un miliardo: il totale di capitale raccolto con le 5 operazioni più grandi dell’anno.

- 40%: i capitali provenienti da investitori internazionali rispetto al totale del 2022. Un tesoretto proveniente dall’estero che è cresciuto del 50% rispetto al 2021.

I finanziamenti che hanno trascinato il risultato di tutto l’ecosistema italiano sono quelli di Satispay (che nel corso dell’anno ha raccolto 320 milioni di euro); Newcleo (con un investimento pari a 300 milioni di euro); Scalapay (che nel 2022 ha chiuso due round per un totale di 215 milioni di euro); Casavo (finanziata per 100 milioni di euro in equity, oltre ad una consistente quota attraverso linee di credito); MMI (con un investimento di 72 milioni di euro).

Il capitale proveniente da fondi esteri, nella maggior parte dei casi, ha giocato un ruolo fondamentale, anche se un ruolo importante lo hanno avuto anche le aziende che sviluppano iniziative innovative in proprio (il ‘corporate venture capital’, che secondo EY dovrebbe crescere ancora) e quello dei fondi pubblici: l’attore fondamentale, in questo caso, è Cdp, con la sua Cdp Venture Capital Sgr: il Gruppo ha in programma investimenti per 2,5 mld entro il 2025.

Galgano sottolinea che “a favorire questo risultato per il nostro ecosistema, è stata la presenza di numerosi maxi-round, ovvero singole operazioni di raccolta superiori ai 100 milioni di euro che hanno visto l’interesse di molti investitori internazionali, i cui capitali rappresentano circa il 40% della raccolta complessiva, con una crescita degli investimenti di oltre il 50% rispetto al 2021”.

Galgano evidenzia come, nonostante l’Italia sia l’unico tra i principali Paesi europei a crescere, “stiamo parlando di volumi su scale diverse: in Italia l’investimento pro-capite sul Venture Capital nel 2022 è di 35 euro contro i 61 euro della Spagna e i circa 150 euro investiti pro-capite dai vicini francesi e tedeschi. Lontanissimo il Regno Unito i cui investimenti pro-capite sono pari a 369 euro. Esiste quindi un margine di crescita molto significativo e se saremo in grado di unire le forze per colmare questo gap, si potranno effettivamente sviluppare progettualità in grado di incidere sulla competitività del nostro Paese”.

Negli ultimi 24 mesi, ricorda Galgano, gli investimenti sono aumentati, passando da circa 700 milioni di euro del 2020, a circa 2 miliardi di euro raccolti dalle giovani imprese tecnologiche del nostro Paese nel 2022. “Siamo quindi in prossimità di un punto di svolta, anche se i volumi complessivi di raccolta sono ancora molto distanti rispetto agli altri paesi vicini all’Italia. Per continuare a progredire, è fondamentale che tutti gli stakeholder dell’ecosistema lavorino insieme e in sinergia”.

Riassumendo, cresciamo in ritardo rispetto ad altri Paesi, ma più di loro. Abbiamo tutti gli ingredienti di base per raggiungere i loro livelli? Manca ancora qualcosa di fondamentale, o dobbiamo solo aspettare la naturale maturazione di un processo ormai avviato? Secondo Galgano, “in generale, i principali ingredienti per una constante accelerazione vi sono tutti, ma è fondamentale rafforzare l’unità degli interventi – attualmente ancora un po’ frammentati – e incoraggiare e coinvolgere la collaborazione tra investitori formali, acceleratori, università e grandi aziende per le nuove iniziative tecnologiche. Inoltre, negli ultimi anni, l’Italia è diventato un polo di interesse per gli investitori esteri e si sta assistendo alla nascita e all’aumento dell’attività di iniziative di Corporate Venture Capital. Si può quindi ipotizzare che il trend di crescita continuerà nel 2023 e negli anni a venire, cosa a cui il nostro Paese può e deve ambire”.

Venture capital e startup, la Lombardia e il fintech sempre al comando

Il primato di Milano nel panorama del capitale di rischio rimane incontrastato anche quest’anno: ci sono state 166 operazioni più del 50% della raccolta totale italiana. Solo dopo vengono Piemonte, Veneto, Toscana e Lazio; meno rassicuranti in generale i dati del Sud e Centro Italia, “dove a fronte di un’elevata presenza di società innovative (rispettivamente il 26% ed il 21% delle startup e PMI italiane) si ravvisa una carenza di potenziali investitori”, dice il rapporto di EY.

Da una parte la Lombardia, dall’altra il fintech, nessun altro settore raccoglie così tanto: 712 milioni di euro grazie ai mega-round di Satispay e Scalapay. Stesso discorso per l’Energy & Recycling: è il secondo settore per finanziamenti (346 mln di euro raccolti) principalmente grazie a Newcleo.

Al terzo e quarto posto ci sono Health & Life Sciences e Proptech, rispettivamente con 284 e 172 mln di euro. In ultima posizione, in netto calo rispetto allo scorso anno, il Foodtech con 119 milioni di euro.

Secondo Marco Daviddi, Strategy & Transactions Markets Leader Europe West, EY, i risultati del 2022 sono stati possibili “grazie all’impatto di adeguate politiche di investimento pubblico supportate da strumenti di intervento dedicati, che hanno consentito la valorizzazione delle relazioni tra investitori pubblici, privati, università, istituti di ricerca, incubatori e aziende, in grado di favorire processi di innovazione”.

Per Daviddi (che a Fortune Italia ha recentemente raccontato la crescita dell’M&A in Italia: anche in questo caso il capitale estero ha un ruolo importante) nell’ottica del gap da colmare con i Paesi europei più maturi, “diverse iniziative, anche connesse al PNRR, tra cui quelle promosse dal Ministero della Università e Ricerca per favorire gli ecosistemi della ricerca e innovazione, perseguono obiettivi che possono consentire al Venture Capital di raggiungere un ulteriore livello di maturità”.

Secondo Daviddi continuerà ad essere di primo piano “il ruolo dei fondi a partecipazione pubblica – che hanno avuto e avranno un importante effetto moltiplicatore, integrandosi con le risorse raccolte dai fondi di Venture Capital – e quello degli investitori internazionali. Ci aspettiamo, inoltre, che il Corporate Venture Capital assuma una maggiore rilevanza, ponendosi come ulteriore modello di ricerca e innovazione, a servizio e supporto del processo di crescita del nostro Paese”.