Il 2023 si apre con una sorpresa da 90 mld: nonostante la guerra, l’inflazione e le politiche della Bce, nel 2022 le fusioni e acquisizioni (M&A, mergers and acquisition) in Italia non si fermano, anzi superano di un terzo quelle del 2021, anno che molto più del successivo sarà ricordato come benevolo, per la finanza e gli investimenti. Perché succede?

La risposta non è scontata, considerato che anche gli esperti di Ey (che all’M&A dedicano un ‘Barometer’ apposito) definiscono il 2022 come “un anno inaspettatamente positivo sia in termini di numero di operazioni che di controvalori”.

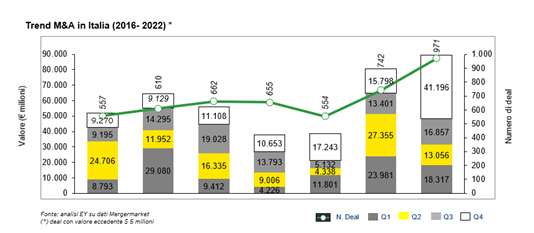

Sono state chiuse circa 971 operazioni (+31% rispetto al 2021, quando ci si era fermati a 742) con target in Italia per un controvalore di 89,4 mld di euro (+11%).

Nel report sui trend di investimento in Italia di EY (‘EY M&A Barometer – Review 2022 e Preview 2023’), qualche indizio sulle motivazioni di questo boom c’è. E come ogni bilancio di fine anno, ci sono anche elementi utili per vedere come andrà quello successivo.

Secondo Marco Daviddi, Strategy & Transactions Markets Leader Europe West di EY, la vitalità dell’ecosistema italiano delle acquisizioni racconta molto sulla forza delle imprese e lascia ben sperare per il 2023, nonostante le prospettive di crescita dell’economia non siano delle migliori: riusciremo ancora una volta a battere le previsioni? “Io, personalmente, credo di sì”, dice Daviddi.

Il boom M&A del 2022

Come in qualsiasi riepilogo annuale sugli investimenti, va considerato il peso dei singoli mega-accordi. EY stima che di quei 90 mld di valore raggiunti dalle operazioni del 2022, 56 derivino da ‘megadeals’. Lo scorso anno ce ne sono stati diversi: Atlantia-Blackstone-Edizione (e il conseguente delisting), Cartiere Fedrigoni, Kedrion, Autogrill.

Ma, spiega Daviddi, gli accordi più piccoli sono aumentati di valore: è stato vivace anche il “mid market”, con circa 33 mld di euro di totale investito, in crescita del 24% rispetto al 2021.

Secondo Daviddi, il dato del 2022 è “per certi versi inaspettato. Scenario geopolitico, inflazione, costi energetici, tensioni nelle catene di fornitura e incremento del costo del denaro hanno inciso sul mercato, ma se inizialmente si è ritenuto che potessero determinare un freno in un contesto di incertezza, nella realtà, anche per effetto di una crescita del Pil tra le più solide in Europa, il mercato italiano ha mostrato grande lucidità ed efficacia. Il sistema Italia, dopo la crisi legata alla pandemia, sembra aver effettivamente compreso come la leva M&A possa essere un efficace strumento per accelerare i processi di trasformazione aziendali e per acquisire competitività”.

Altro punto di sottolineare: in quel sistema Italia il private equity è diventato un protagonista: I fondi “hanno continuato ad essere molto attivi sul mercato italiano, confermando il loro ruolo fondamentale nel consolidamento e nello sviluppo delle aziende italiane, tanto che oltre una acquisizione su tre in Italia è stata realizzata dai fondi di Private Equity”, dicono da EY. Nel corso del 2022 i fondi di private equity hanno completato 347 operazioni di buy-out su aziende italiane per un controvalore di 62,4 miliardi di euro (rispetto a 224 operazioni nel 2021 per € 42,6 miliardi), toccando un record storico in termini sia di valore sia di volume.

Ma quali sono i settori dove si stringono più accordi? Il comparto Industrials & Chemicals è al primo posto, con il 24% (-3% rispetto al 2021). Poi la tecnologia (16%, +3%) e il Consumer (16%, -3% rispetto al 2021). “Anche il settore energy ha visto complessivamente una leggera contrazione (-2%) rispetto allo scorso anno, con dinamiche contrapposte tra sottosettori: in rilevante crescita il segmento delle energie alternative, ma in difficoltà quello più tradizionale dell’Oil & Gas”, si legge nel report di EY.

Oltre le previsioni

Perché, nonostante le difficoltà del 2022, si raggiungono numeri simili? “Quella che stiamo attraversando è una crisi estremamente particolare, molto diversa da quelle che abbiamo conosciuto negli ultimi 30 anni”, dice Daviddi. “Quella del 2008 era una crisi esclusivamente finanziaria che ha determinato fondamentalmente la chiusura dei rubinetti. Non c’era fiducia degli investitori: in quel caso il sistema finanziario si è fermato. Oggi ci sono presupposti diversi: nonostante le attività delle banche centrali per il contenimento dell’inflazione con l’incremento del costo del denaro la liquidità continua ad esserci, nel private equity, nel risparmio investito, sui depositi bancari. Questo è un elemento ancora forte nel sistema. I fondi di private equity continuano a fare una buona raccolta e ad avere buone risorse da investire. Sono i primi a spingere”, spiega Daviddi a Fortune Italia.

Dall’altro lato ci sono imprenditori che vivono un momento di difficoltà “ma non vivono una vera e propria crisi. Molte aziende sono effettivamente consapevoli di essere di fronte alla necessità di dover cambiare modello di business ma non stanno andando malissimo. Sanno di dover trovare nuovi mercati e nuovi sbocchi ma non c’è una catena di fallimenti e distress, nel nostro mercato”.

Gli shock degli ultimi anni, dalla pandemia in poi, “hanno cambiato la percezione delle aziende su quanto debbano cambiare. Tutto questo richiede capitali, e l’M&A è fondamentale per avere aziende più solide sul mercato”. Ora aziende e imprenditori sono “di fronte alla necessità di aprire il capitale alla partecipazione di soggetti in grado di portare risorse fresche e know-how, un fenomeno destinato a perdurare in vari settori”.

A inizio 2022, le opinioni dei Ceo non lasciavano pensare che a fine anno avremmo avuto numeri migliori del 2021, anche se l’M&A sembrava comunque una leva strategica solida: secondo un sondaggio di inizio anno tra Ceo effettuato dalla stessa EY, il 44% dei CEO italiani si aspettava che la propria azienda avrebbe perseguito acquisizioni nei mesi successivi, anche se i timori legati alla guerra e alle conseguenze sulle suply chain si vedevano già. Solo il 18% degli intervistati in Italia, contro un 25% a livello globale, dichiarava di allocare capitale a nuove iniziative di sviluppo con impatti positivi nel futuro.

I Ceo a inizio anno erano prudenti, spiega Daviddi, “ma in una successiva survey che abbiamo fatto, subito dopo l’estate, era uscito fuori un dato che ci aveva colpito e ci aveva dato speranza per la fine del 2022: nonostante tutto, oltre due terzi di manager italiani avevano espresso convinzione che bisognava continuare ad investire. Un dato interessante anche rispetto a quello di altre nazioni”.

Cosa succederà quest’anno

Guardando all’economia in generale, per l’Italia le previsioni di EY (che ha recentemente lanciato un osservatorio sulle dinamiche ‘macro’) indicano una crescita del 3,8% nel 2022 e dello 0,6% nel 2023, mentre il tasso di inflazione passerà dall’ 8,2% del 2022 al 7,1% del 2023. Secondo Daviddi, però, come è successo nel 2022, l’Italia potrebbe superare le previsioni anche quest’anno. Anche grazie alla dinamicità delle sue imprese. “Io sono convinto che faremo meglio, come successo nel 2022”.

Sicuramente fare previsioni è difficile: il rallentamento economico globale potrebbe farsi sentire anche sulle attività di M&A in Italia, che però hanno già dimostrato di saper resistere agli shock. EY parla di “pipeline solida e in fermento”, riguardo alle operazioni 2023. Continuerà il ruolo fondamentale dei fondi “soprattutto nei settori Tech, Healthcare, Pharma, Consumer (ma a condizione di avere brand riconoscibili e ad alto potenziale) e Infrastrutture (con asset in grado di garantire cash flow stabili). Cresce, inoltre, l’interesse verso i settori di nicchia legati allo sviluppo professionale (Education, Ricerca e Selezione di personale, Talent Management)”, si legge nel report, dove si parla di un continuo interesse anche di buyer industriali domestici e internazionali nei settori tradizionali del Made in Italy.

Per Daviddi una spinta importante continuerà a darla l’esigenza stessa di cambiamento da parte delle imprese: “Nei primi mesi del 2023 è da attendersi una più complessa composizione negoziale tra le aspettative dei venditori e disponibilità degli acquirenti, con un inevitabile freno al completamento dei deal, ma la necessità di continuare a operare una veloce trasformazione dei modelli operativi e di business, all’insegna della revisione delle catene di fornitura, dei mercati target, dell’efficienza operativa e della definizione di nuove modalità di interazione con la clientela, continuerà a favorire una dinamica M&A solida. In tale contesto appaiono rilevanti le scelte di finanza pubblica, la capacità di sostenere l’occupazione e il mantenimento di costi competitivi. E non possiamo non citare il PNRR che dovrà entrare nel vivo, con gli effetti delle riforme strutturali in via di finalizzazione e dell’avvio degli investimenti annunciati”.