Il rialzo dei tassi di interesse voluto dalla Bce per contenere l’inflazione ha avuto un impatto drammatico anche sui mutui, dando vita a una vera e propria emergenza. I dati dell’Osservatorio SalvaLaTuaCasa, giunto alla seconda edizione, sono stati esposti nel corso dell’evento “Emergenza mutui. Quali soluzioni mettere in campo?”, ospitato dalla Sala Capranichetta dell’Hotel Nazionale a piazza Montecitorio, a Roma. L’Osservatorio è stato realizzato in collaborazione con Nomisma e col contribuito di Save Your Home, società benefit che opera nella cartolarizzazione sociale.

Il contesto macroeconomico

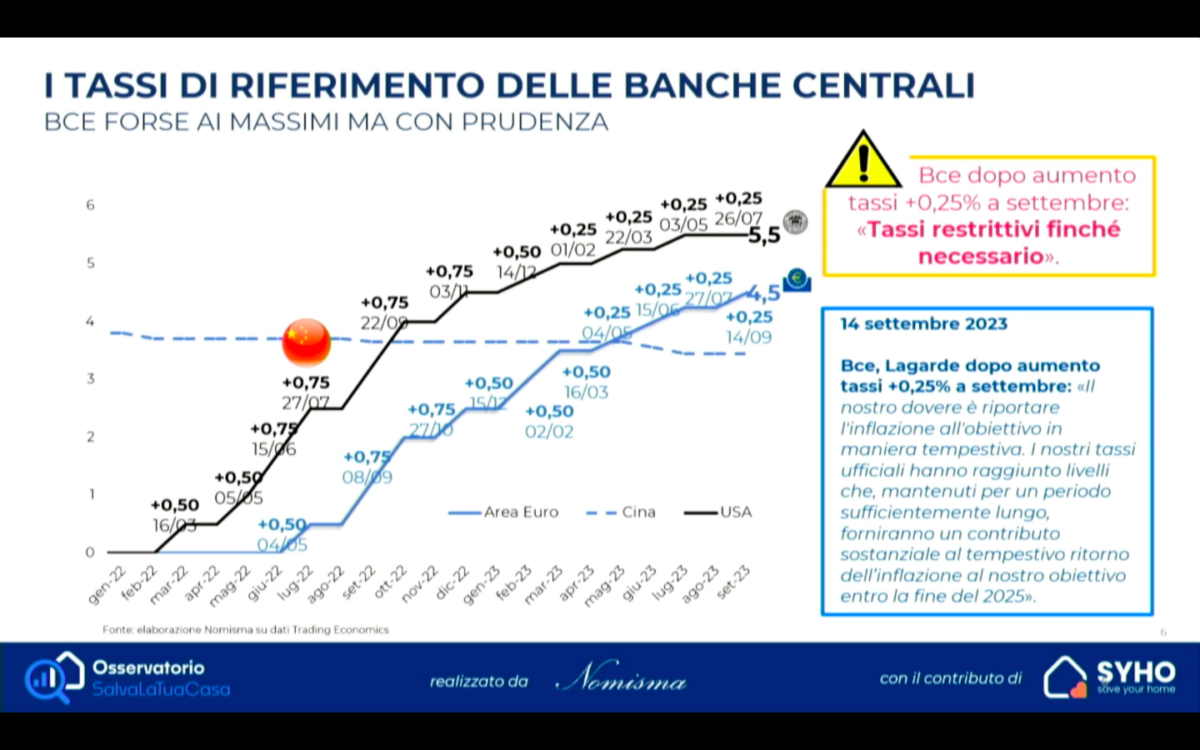

Il contesto macroeconomico attuale sta dispiegando i suoi effetti nefasti sul settore immobiliare, provocando contestualmente un notevole impatto sociale sulle famiglie italiane. “A fronte di un’inflazione cresciuta in modo rilevante, le retribuzioni non hanno seguito lo stesso percorso”, chiarisce Roberta Gabrielli, Head of marketing and business processes di Nomisma.

Lo scorso 26 ottobre, la Bce ha scelto di lasciare i tassi di interesse invariati al 4,5%. Prima, però, la grande pressione inflazionistica aveva indotto la Banca centrale europea a politiche monetarie molto restrittive, che si erano tradotte in dieci rialzi consecutivi dei tassi. Con una duplice conseguenza: la contrazione del reddito reale disponibile per le famiglie e l’assottigliamento della tradizionale propensione al risparmio degli italiani. La spirale inflazionistica si inserisce in un contesto di profonda disomogeneità nella distribuzione del reddito delle famiglie: il 79% dei contribuenti ha un reddito lordo inferiore a 30mila euro e il 31% non supera i 10mila euro.

Il mercato immobiliare

L’impatto sul mercato immobiliare è stato evidente: “L’incremento dei tassi ha ovviamente frenato la domanda di erogazione di nuovi mutui. In un solo anno i tassi sono risaliti ai livelli di dieci anni fa“, precisa Gabrielli. Parlano chiaro i dati relativi al periodo gennaio-settembre 2023: -40% di mutui per l’acquisto della casa e -37% di erogazioni totali.

Gli effetti dei tassi si ripercuotono inevitabilmente sugli affitti. “Chi non può più permettersi di sottoscrivere un mutuo fa ricorso sempre di più alla componente affitto”. Un incremento della domanda che ha generato un sensibile aumento dei prezzi medi per metro quadro dal lato dell’offerta: ad agosto 2023 il prezzo medio ha raggiunto il massimo storico di 13,7 euro al metro quadro.

Emergenza mutui

I mutui in essere raggiungono un valore complessivo di 430 mld di euro, coinvolgendo 3,5 milioni di famiglie. “Il 36% corrisponde a mutui erogati a tasso variabile, quasi 160 mld di euro, una percentuale molto elevata, nonostante negli ultimi anni lo strumento della surroga a costo zero abbia consentito variazioni di questa situazione per oltre 60 mld di euro”, spiega Roberto Anedda, senior project manager per Nomisma. “Per l’Europa, il caso italiano rappresenta un’anomalia: negli altri Paesi la percentuale di mutui a tasso variabile è rimasta molto più bassa”.

Nel terzo trimestre del 2023, la quota dei mutui erogati a tasso fisso è tornata a superare il 90%. “Ci siamo attestati su un livello di tassi fissi al 4%, contro il 5% dei variabili. Nell’ultimo anno – prosegue Anedda – abbiamo assistito a molte iniziative da parte del Governo, di ABI e delle singole banche a supporto delle famiglie in difficoltà per l’incremento delle rate. Nei primi 9 mesi del 2023 sono stati rinegoziati mutui, soprattutto per passaggi da variabile a fisso, per 17,4 mld di euro, un valore in forte crescita dai 5,1 del 2022, ma ancora limitato rispetto al totale dei mutui in essere”.

La prospettiva, però, non è rosea. “Ormai appare chiaro che i tassi zero appartengono a un’epoca passata, tramontata definitivamente. Nel medio-lungo termine, il tasso di interesse tenderà ad assestarsi su livelli a cui ci eravamo disabituati: più verso il 3%, che anche solo il 2%, che un tempo sembrava una buona soglia di equilibrio”.

Prospettive future

La rata di un mutuo a tasso variabile raggiunge livelli di allerta per le fasce di reddito fino a 1.900 euro netti mensili, con un peso che supera il 60% del reddito netto delle famiglie. Le attese future sul costo del denaro, inoltre, non lasciano ben sperare: per molte famiglie recuperare il precedente reddito disponibile risulterà molto complicato. Il forte rialzo dei tassi, oltre ad interrompere la graduale riduzione del tasso di deterioramento dei mutui verificatasi negli ultimi dieci anni, potrebbe peggiorare anche la rischiosità del credito, con impatti negativi per famiglie e istituti di credito.

Una condizione che inciderà anche sul mercato delle aste, per le quali è previsto un aumento del 10% per il 2024. Quello delle aste è peraltro un mondo con molte criticità. In primis, i prezzi di aggiudicazione finiscono col dimezzare il valore dell’immobile, mentre la lunghezza e il costo dei procedimenti contribuiscono a ridurre ancora di più il ricavato effettivo, col risultato di lasciare ampie quote di scoperto a danno di creditori e debitori.