Continua la scalata di Amazon nella classifica dei principali retailer mondiali, con una crescita a doppia cifra che le vale il secondo gradino del podio, dietro a Walmart, e davanti a un’altra azienda statunitense, Costco. Va invece all’Europa lo scettro di continente meglio rappresentato nella classifica Top 250, con 87 aziende. È quanto emerge dalla 24° edizione dello studio Global Powers of Retailing, presentato da Deloitte, in cui vengono analizzati i risultati dell’esercizio annuale chiuso al 30 giugno 2020 dei 250 maggiori rivenditori al dettaglio del mondo.

Un universo, quello del retail, sul quale la pandemia, si legge nello studio, ha avuto un impatto “fortemente disruptive”, tra supply chain che hanno subito interruzioni e blocchi per lunghi periodi, l’incremento delle vendite online e una riduzione generale della richiesta e dell’acquisto per i prodotti più discrezionali. La chiusura dei ristoranti e dei locali ha in parte favorito i player del grocery, così come la paura di recarsi in negozio ha portato effetti positivi sul mondo dell’online.

“I rivenditori che sono riusciti a crescere nel 2020 sono quelli che hanno deciso di cogliere le opportunità presentate dalla pandemia puntando su online shopping riuscendo così a proseguire le proprie attività anche in caso di negozi chiusi. Le vendite online sono cresciute in tutto il mondo, in particolar modo per i rivenditori completamente digitali come Amazon o JD.Com”, osserva Enrico Cosio, Deloitte Partner responsabile del settore Retail, Wholesale & Distibution.

Secondo il report, le prime 250 aziende retailer del mondo hanno generato un fatturato pari a 4.850 mld di dollari nel corso dell’anno fiscale 2019, cioè il periodo compreso tra luglio 2019 e giugno 2020, segnando una crescita del 4.4%, in leggero aumento di 0,3 punti percentuali rispetto all’anno precedente. Mentre 55 aziende su 250 hanno registrato vendite in diminuzione rispetto all’anno fiscale precedente. Considerando l’arco temporale 2014-2019, si legge nel report, la performance aggregata dei Top 250 “si è rivelata piuttosto stabile in termini di crescita delle vendite e dei margini”.

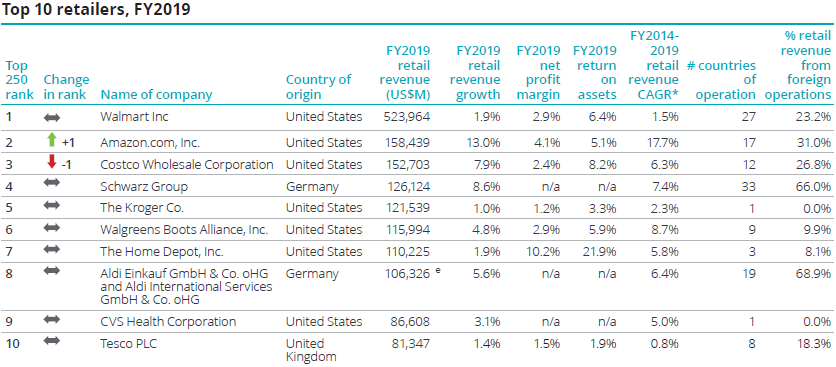

Le prime dieci aziende della classifica contribuiscono per il 32,7% al fatturato complessivo generato dai 250 retailers, in crescita di 0,5 punti percentuali rispetto all’anno precedente. Walmart si conferma stabile al primo posto della Top 10, posizione che detiene da 20 anni, con vendite al dettaglio per 524 mld di dollari. Amazon prosegue la propria scalata alla vetta della classifica, scalzando Costco dal secondo posto. Medaglia d’argento per il gigante dell’e-commerce, conquistata grazie a una spinta della crescita a doppia cifra del 17,7%, la più alta della Top 10, contro una crescita media generale del 4,4%.

Come lo scorso anno, è l’Europa a vantare il maggior numero di rivenditori in classifica: 87, contro le 80 nordamericane. Per altro, Schwarz, Aldi Einkauf, Tesco PLC rientrano anche tra le prime dieci.

Le aziende europee contribuiscono per un terzo dei ricavi complessivi della top 250, con una quota del 33,4%.

Risultati positivi anche per l’Italia. Le quattro grandi aziende italiane nella Top 250 chiudono l’anno con ricavi su base annua in crescita rispetto all’anno fiscale 2018. Conad si conferma il primo colosso italiano, piazzandosi 70esimo, seguito da Coop in 73esima posizione. Un po’ più indietro Esselunga al 117esimo posto. Maglia nera per Eurospin che perde cinque posizioni collocandosi al 163° posto della classifica. Dopo la fusione del 2018, Essilorluxottica entra per la prima volta entra nella Top 250 posizionandosi al 157esimo posto dei dei big della distribuzione mondiale.

“Nel corso del 2021 – conclude Cosio – le attività economiche si riprenderanno e la domanda dei consumatori tornerà ad aumentare, ma molte delle abitudini acquisite l’anno passato non cambieranno, anzi vedranno un processo di consolidamento, lasciando numerosi store che non hanno modificato le proprie abitudini di retail”.