Come sta cambiando il Fintech: regole e mercato. All’evento di Fortune Italia, un confronto fra player nuovi e più tradizionali: PostePay, Enel X, Banca Etica, Gruppo Sella. Il punto di vista dell’Abi e l’approccio delle Autorità: Bankitalia e Consob. Di Fabio Insenga.

Il Fintech è una rivoluzione. E, come tutte le rivoluzioni, non aspetta. La convergenza di dati e finanza, con l’ingresso di nuovi player e l’introduzione costante di nuovi strumenti, sta cambiando il mercato a partire dalle sue fondamenta. Lo sanno bene le banche che la rivoluzione l’hanno prima sottovalutata, poi subìta, e solo più recentemente compresa e iniziata ad affrontare. Lo sanno bene le Autorità, Bankitalia e Consob, che si trovano a dover regolare e vigilare in un contesto in continua trasformazione. Di questa rivoluzione ci siamo occupati nel nostro evento ‘Mercato e regole: come sta cambiando il Fintech’.

Fintech: come sta cambiando il mercato

Al Tempio di Adriano, nella sede della Camera di Commercio di Roma, si sono confrontati in una prima sessione quattro protagonisti del mercato: il responsabile dei pagamenti di PostePay, Walter Pinci, il responsabile Financial services di Enel X, Giulio Carone, il direttore generale di Banca Etica Alessandro Messina, l’amministratore delegato del Gruppo Sella, Pietro Sella. La scelta dei relatori ha privilegiato la volontà di mettere allo stesso tavolo due realtà che nascono all’interno di grandi operatori, Poste e Enel, e che arrivano da settori diversi, e due banche con caratteristiche particolarmente interessanti: Banca Etica, che punta a conciliare innovazione e investimenti sostenibili, e il Gruppo Sella, pioniere dell’innovazione finanziaria fin dall’introduzione dell’online banking. Il confronto, moderato da Gerardo Graziola, Radiocor – Sole24ore, ha fatto emergere le peculiarità di ogni attore, insieme alle logiche di sistema che accompagnano la crescita del Fintech.

“Stiamo vivendo un momento epocale”, ha premesso Pinci, enfatizzando un dato significativo a livello globale: “L’India, un colosso da quasi 1,5 mld di popolazione, in 10 anni è passata dal 20 all’80% dei pagamenti elettronici”. Detto del contesto, ecco “la scommessa” fatta da Poste : “prendere un ramo del gruppo e utilizzarlo per rendere il commercio elettronico accessibile a tutti”. Poste, con PostePay, ha proseguito Pinci, “ha volgarizzato i pagamenti elettronici, facendo leva su un brand importante per passare da un mondo che è quello della carta prepagata (un marchio che è sinonimo di prodotto) a una strategia di pagamenti”. Anche perché la convinzione del Gruppo è che ,“il futuro non sia card based”.

Stessa impostazione, si parte dal contesto favorevole e si arriva alle scelte strategiche, in casa Enel. “Stiamo diventando sempre più cash free, il contante tenderà a scomparire”, è la previsione di Carone. Poi, “c’è la macchina della digitalizzazione che consente di pagare con strumenti diversi”. Enel, in questo scenario, ha una posizione privilegiata. “Generiamo di sole bollette 500 mln di transazioni nel mondo e con l’auto elettrica queste transazioni sono destinate a salire ancora”. Partendo da questi dati, ha spiegato Carone, “ci siamo chiesti se possiamo avere un ruolo nei pagamenti e ci siamo risposti che possiamo averlo: vogliamo dotare qualsiasi cittadino della possibilità di usare e ricaricare l’auto elettrica, quindi la nostra platea potenziale va oltre quella dei nostri clienti, è quella dei consumatori europei”. Dai ‘nuovi’ operatori alle banche. “Nella cultura hacker, che fa nascere molte delle tecnologie come la blockchain, c’è l’idea di essere autonomi, indipendenti e non vincolati alle grandi corporation e ai giganti del big tech. Ma come tutte le grandi utopie va messa alla prova dei fatti”, ha argomentato Messina introducendo il suo contributo. Le tecnologie, ha proseguito, “stanno scardinando tanti equilibri, sono opportunità ma portano anche dei rischi”. Messina ha fatto riferimento a un tema particolarmente ‘caldo’, la novità portata da Facebook con Libra. “Ho colto un segnale interessante, perché le banche centrali hanno iniziato a capire che bisogna fare sul serio”.

Banca Etica, da questo punto di vista, è in prima fila. “I temi della finanza sostenibile e dell’assetto del mercato finanziario sono strettamente connessi con la tecnologia: è un fattore che rende più liberi ma se favorisce la concentrazione diventa un grande rischio”, ha sintetizzato Messina. Tecnologia e rischio portano rapidamente l’attenzione sul tema regole. Pietro Sella ha il profilo migliore per dare un’indicazione chiara su questo fronte. Anche in questo caso, la premessa è significativa. “Le regole non sono facili da emanare, controllare non è facile. Bisogna ricordarselo”. Poi, però, il banchiere ha voluto anche ricordare che “un eccesso di regole non ha un effetto positivo sull’innovazione”, perché “defocalizza” rispetto alle priorità. C’è un dato, ovviamente approssimativo, che rappresenta bene il concetto. “Abbiamo ricevuto, come banche, 1500 prescrizioni normative a settimana negli ultimi dieci anni: servirebbe l’intelligenza artificiale per gestire la compliance”, perché “c’è talvolta una contraddizione difficile da interpretare”. Anche per questo “il danno principale” che ha indicato Sella “è che le regole in eccesso hanno irrigidito molto l’innovazione”. La sintesi del ragionamento però si spinge più avanti. La regola, ha sottolineato il banchiere, “non deve mai essere un alibi”, perché “la capacità di innovare non dipende dalle regole”. Anzi, le regole se sono buone regole “possono essere un elemento di vantaggio”. Il punto importante è che “il regolatore, il normatore e l’innovatore lavorino insieme”. Questo, soprattutto perché “dietro la velocità dell’innovazione c’è un’elevata frequenza di errori”. È un problema di gestione del rischio: “se non vuoi rischi operativi basta non innovare ma il rischio di non innovare è molto più elevato”. Quindi, “un buon rapporto tra regolatore e innovatore è la base per gestire il processo di apprendimento e gestire insieme il rischio accettabile”.

Fintech, Regole e Vigilanza

Non poteva esserci assist migliore per la seconda sessione dei lavori, quella su regole e vigilanza, introdotta dal contributo del direttore generale dell’Abi, Giovanni Sabatini. Le banche, ha evidenziato, “sono le prime fintech, l’innovazione tecnologica è nel loro dna, è una componente fondamentale del servizio bancario”. Oggi, ha proseguito, “ci sono nuovi attori che entrano nel mercato, soprattutto nel settore dei pagamenti, e vedo la relazione tra banche e fintech complementare: le fintech hanno una maggiore capacità innovativa, una maggiore flessibilità e un migliore ‘time to market’ ma spesso mancano della base di clientela, del capitale per gli investimenti che servono ad agire su larga scala e della cultura delle regole. La cooperazione è naturale e si possono trovare soluzioni che portano un vantaggio per entrambi”. Diverso, ha invece spiegato Sabatini, il tema delle big tech: “operano su scala multinazionale e spesso sfuggono alle regole”.

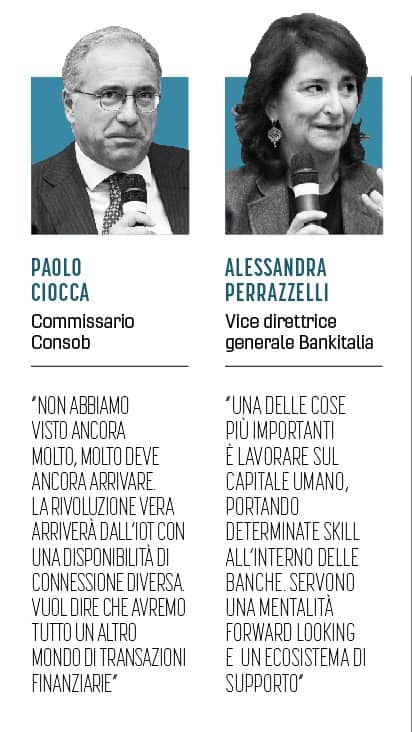

Le regole chiamano in causa la vigilanza e il ruolo di Bankitalia e Consob, che si sono confrontate nella seconda sessione, moderata da Andrea D’Ortenzio, Ansa. “Ci troviamo a lavorare in un mercato molto polarizzato, con banche che hanno ancora un approccio estremamente tradizionale. E questo rende meno facile una soluzione di vigilanza che possa essere da stimolo a una maggiore attitudine all’innovazione”, ha premesso Alessandra Perrazzelli, convinta che “sposare la rivoluzione tecnologica vuol dire anche avere una visione del rischio e dell’offerta diversa”. Come in tutte le grandi rivoluzioni, ha quindi aggiunto, “una delle cose più importanti è lavorare sul capitale umano, su determinate skills all’interno delle banche”. Perché “serve una mentalità forward looking e serve un ecosistema di supporto”. Un esempio per tutti? “Fondamentale è una cultura che non penalizzi il fallimento: per una startup che funziona, ce ne sono decine che non vanno da nessuna parte”.

A completare il quadro, le parole con cui il commissario Consob Paolo Ciocca ha sintetizzato la portata della trasformazione in corso. “Non credo che abbiamo visto ancora molto. Molto deve ancora arrivare. La rivoluzione vera dell’Iot con il 5G è una rivoluzione ad una scala di disponibilità di connessione, e quindi di dati, diversa: vuol dire che avremo tutto un altro mondo di transazioni finanziarie”. Il fulcro del ragionamento è la convergenza di dati e finanza. “Già oggi, i dati sono finanza e la finanza è fatta di dati e i due settori hanno in comune il trust, la fiducia. Senza fiducia non c’è proprio il business. E c’è un altro punto in comune: chi prima parte si ‘mangia’ l’altro”, ha spiegato Ciocca. Per il regolatore, tutto questo “vuol dire reinterpretare concetti come trasparenza, accountability, protezione del risparmiatori”. Torna quindi in scena il tema Libra. A inquadrarlo è stata l’analisi di Perrazzelli. “Facebook ha accesso a una massa enorme di dati. Si crea una situazione di fiducia attraverso la piattaforma con cui si scambiano una serie di cose, inclusi beni e servizi. È un ipermercato virtuale enorme. Tocca il mondo regolato, dove si ha accesso alle banche e sistemi di pagamenti di varia natura, e un mondo che non ha quell’accesso ma che ha una connessione di rete. Libra si pone come una soluzione geniale nei confronti di chiunque voglia fare transazioni e non ha necessariamente accesso alle banche”.

È proprio in questa caratteristica la chiave del problema. “C’è una polarizzazione e si crea una piattaforma per chi non è bancabile e anche per l’economia parallela, quella illegale. È una cosa che fa tremare le vene ai polsi”. A questo punto, arriva il punto di vista dell’Autorità, o meglio delle Autorità. “Come Banca centrale non abbiamo assolutamente chiuso la porta, pensiamo che le vere battaglie si fanno dentro e non stando in una riserva indiana. Ma c’è un atteggiamento di grande prudenza che ha una valenza geopolitica. È una scelta che va operata in un contesto molto più ampio rispetto alle stanze di Palazzo Koch: chi vogliamo essere noi? Chi blocca? Chi facilita ma controlla? Chi apre completamente le porte? E come si pone l’Europa?”. La vice direttrice generale di Bankitalia ha chiuso la sua analisi con una indicazione significativa: “vogliamo vedere come si compie la formazione del board di Libra” e serve un confronto serio nel metodo e nel merito. Facebook, ha ricordato Perrazzelli, “si è accostata ai regolatori, pensando di trovare ‘l’anello al naso’ e ha invece trovato competenza e attenzione”. Anche la Consob ha un approccio piuttosto pragmatico. “Siamo di fronte a un’innovazione e a un’idea che può essere replicata da altri: dobbiamo capire innanzitutto cosa è. Partendo da questo dato, si costruisce il resto”, ha evidenziato Ciocca, entrando poi nel merito: “se non è moneta, qualcuno dà dei soldi e c’è una promessa, c’è altro. Se inizia a essere questa cosa qui, si ricade in un assetto di regole conosciute: le accetti o non le accetti?”. Il punto chiave, secondo il commissario Consob, è il carattere dell’infrastruttura. “Ci sono 2,5 mld di clienti potenzialmente in rete. Diventi intermediario, sì o no? Ci sono temi classici, a partire dalla trasparenza e dal conflitto di interessi”. Per questo, che si parli di Libra o di un soggetto simile, “comprendere come possa funzionare è fondamentale”.

La versione originale di questo articolo è disponibile sul numero di Fortune Italia di novembre.

Puoi abbonarti al magazine in versione cartacea oppure puoi accedere alla versione digitale.