Con la pandemia e l’esigenza di far ripartire l’economia mondiale, è diventata fondamentale, tappa obbligata (o quasi) di chiunque faccia impresa, dal piccolo negoziante alla grande industria. Ma la finanza agevolata, l’insieme di strumenti che il legislatore (dalla Regione alla Ue) mette a disposizione dello sviluppo delle aziende, non è sempre un libro aperto.

Per questo, tra sgravi fiscali, contributi a fondo perduto, prestiti a tasso zero, interventi nel capitale, garanzia del credito, c’è chi si occupa di aiutare le imprese a leggerlo. Ad esempio Innova Finance, con cui abbiamo lanciato il progetto ‘Finanziare l’innovazione’, nel quale cercheremo di capire quali strumenti le imprese abbiano a disposizione per innovarsi e migliorarsi in un momento di difficoltà, e quale sia il ruolo della consulenza in questo processo.

La grande occasione, per tutti, è ovviamente il Next Generation EU, che prevede per l’Italia 209 miliardi tra prestiti e fondi da spendere entro il 2026. Ma avere a disposizione fondi europei non significa necessariamente saperli usare, come sa bene l’Italia, che ha storicamente molte più difficoltà degli altri Paesi europei a utilizzarli. Siamo agli ultimi posti in Europa sia per risorse allocate sia per soldi spesi, se si considera il settennato di finanziamenti europei concluso nel 2020.

Per questo per il governo di Mario Draghi un obiettivo è “divenire capaci di spendere i fondi” europei a partire da quelli di Next generation Eu come ha detto il premier in un recente evento dedicato, tra le altre cose, anche al ritardo nell’utilizzo dei fondi nel mezzogiorno.

Dire che in Italia c’è spazio per migliorare, dal punto di vista specifico dell’innovazione soprattutto delle piccole e medie aziende, è un eufemismo. Secondo l’Osservatorio Innovazione Digitale nelle PMI del Politecnico di Milano arriva al 76% la quota di PMI che non effettua vendite online, ad esempio, in uno scenario in cui l’emergenza sanitaria ha avuto l’effetto di accelerare ulteriormente e in modo capillare l’adozione di questo canale d’acquisto da parte dei consumatori. Inoltre, ancora troppe poche aziende (il 15,8%) hanno sviluppato un proprio sito o una propria app di e-commerce sul quale vendere i propri prodotti.

Ma i ritardi sugli investimenti in digitale sono evidenti anche in materia di cloud computing, che spesso è un abilitatore importante del processo di digitalizzazione e innovazione. Solo il 30,4% del panel intervistato nell’indagine dell’Osservatorio dichiara di fare leva su soluzioni completamente (o prevalentemente) in cloud, mentre per il 32,4% il cloud non è prevalente all’interno della propria infrastruttura informatica.

Si ferma poi al 2,7% la porzione di imprese che non utilizza alcuna soluzione di cybersecurity, mentre oltre il 60% delle pmi dichiara di aver implementato soluzioni basiche e non particolarmente avanzate per contrastare le crescenti e sempre più sofisticare minacce provenienti dal web.

Eppure, la volontà di innovarsi c’è, così come quella di farlo utilizzando i finanziamenti a disposizione, secondo un’indagine effettuata da SiCamera e InfoCamere su oltre 32mila imprese nell’ambito del progetto Sisprint, condotto da Unioncamere e dall’Agenzia per la Coesione territoriale e finanziato dal PON Governance e Capacità Istituzionale 2014-2020.

Una impresa su tre, per il report, ha intenzione di utilizzare i finanziamenti europei e i fondi comunitari. Ma per avvalersi di queste risorse chiede soprattutto una netta semplificazione delle procedure amministrative, l’utilizzo di un linguaggio semplice nei bandi e nella modulistica e assistenza tecnica.

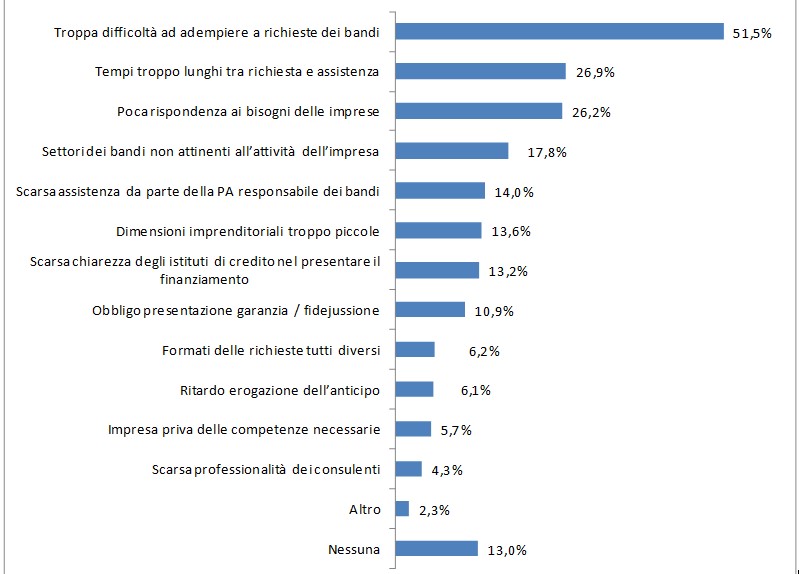

Per affrontare la scrittura e la presentazione delle domande, una impresa su due lamenta la difficoltà di adempiere alle richieste, oltre un quarto sottolinea l’eccessiva distanza di tempo tra richieste ed assistenza e la modesta rispondenza degli strumenti alle esigenze delle imprese.

Quote minori di imprese indicano tra le criticità soprattutto il fatto che i settori dei bandi non sono attinenti alle attività dell’impresa (17,8%), la contenuta assistenza da parte delle amministrazioni responsabili dei bandi (14%), le dimensioni imprenditoriali troppo limitate (13,6%), la scarsa chiarezza degli istituti di credito (13,2%) e le difficoltà legate all’obbligo di presentare garanzie e/o fidejussioni (10,9%).

Per ovviare a queste problematiche, per oltre la metà delle imprese intervistate sarebbe indispensabile una semplificazione delle procedure amministrative, l’utilizzo di un linguaggio semplice nei bandi e nella modulistica (33,9%), l’assistenza tecnica per l’accesso ai bandi e in itinere (19,9%), una documentazione amministrativa standard (13,6%), una comunicazione maggiormente mirata a target specifici (13%), un’informazione più approfondita sulla tempistica di avvio dei bandi (12,6%) e tempi certi per la pubblicazione degli avvisi, la valutazione del progetto e i pagamenti (8,5%).

Per cogliere le opportunità teoricamente a disposizione delle imprese, insomma, è necessario che quelle opportunità siano accessibili proprio a chi cerca non solo di sopravvivere, ma anche di innovare. Ed è quì, con ogni probabilità, che la consulenza potrà ritagliarsi un ruolo chiave.