La prudenza guida le imprese italiane, in questo inizio 2023, ma forse non basta. Il dato positivo è che già nel 2022 le richieste di credito sono calate del -5,7%, dopo il picco rilevato nel I trimestre che ha sfiorato il -8%, valore che si è poi dimezzato con il passare dei mesi (-3,8% nel IV trimestre 2022). Meno domande, quindi, ma cresce la consistenza dei prestiti, che registrano un +16,8% rispetto al 2021, ecco l’aspetto negativo. Si calcola che l’importo medio delle richieste arriva alla cifra record di circa 124ml euro. Lo rivela l’ultima edizione del Barometro Crif – Centrale Rischi di Intermediazione Finanziaria, sul credito alle imprese, sulla base del patrimonio informativo Erisc – il sistema di informazioni creditizie gestito da Crif.

Imprese e finanziamenti

Entrando nel dettaglio, vediamo come le imprese individuali hanno una situazione positiva, che ha fatto segnare un -12% di richieste di crediti bancari. La domanda dalle società di capitali, inoltre, si è contratta a una sola cifra decimale -2,4%.

Tuttavia, si diceva, c’è una spinta da parte delle imprese a richiedere un importo medio più elevato, per un valore complessivo di 123.979 Euro. E se guardiamo alle Imprese individuali, il valore dei finanziamenti richiesti è pari a 39.366 Euro, in crescita del +2,9% rispetto al 2021, mentre è di 163.619 euro la media per le società di capitali (+15,6%).

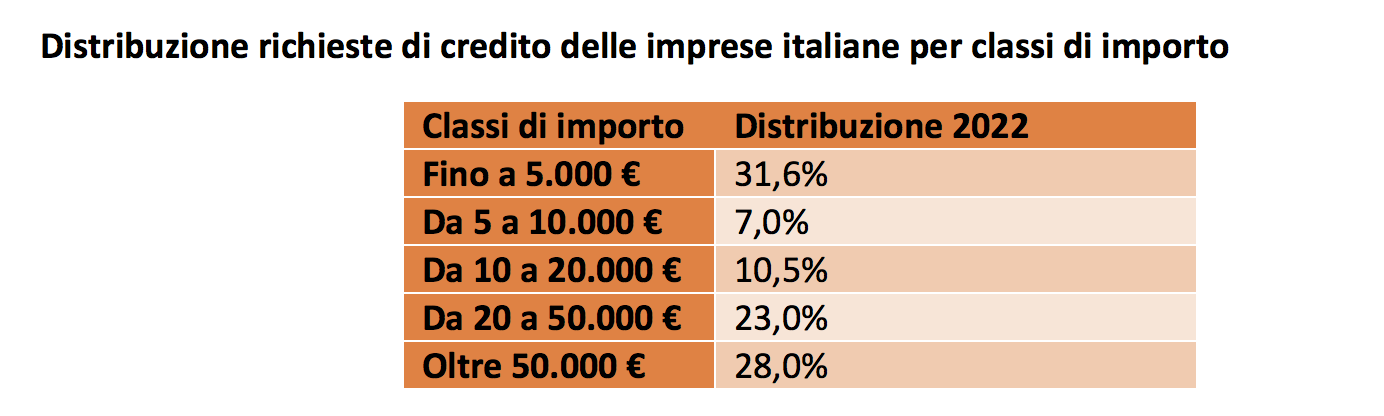

Il 38,6% delle richieste di finanziamento ha comunque riguardato importi inferiori ai 10.000 euro, confermando l’andamento del 2021, pari al 45,2% del totale per le imprese individuali. Le Piccole e medie imprese, in particolare, ricorrono agli istituti di credito soprattutto per importi di piccolo taglio. Se guardiamo invece alle società di capitali, qui le esigenze di liquidità sono agli antipodi: il 29,8% richiede importi inferiori ai 5.000 euro mentre nel 33% dei casi le richieste sono superiori ai 50.000 euro.

Recupero di fatturato, dubbio sui margini

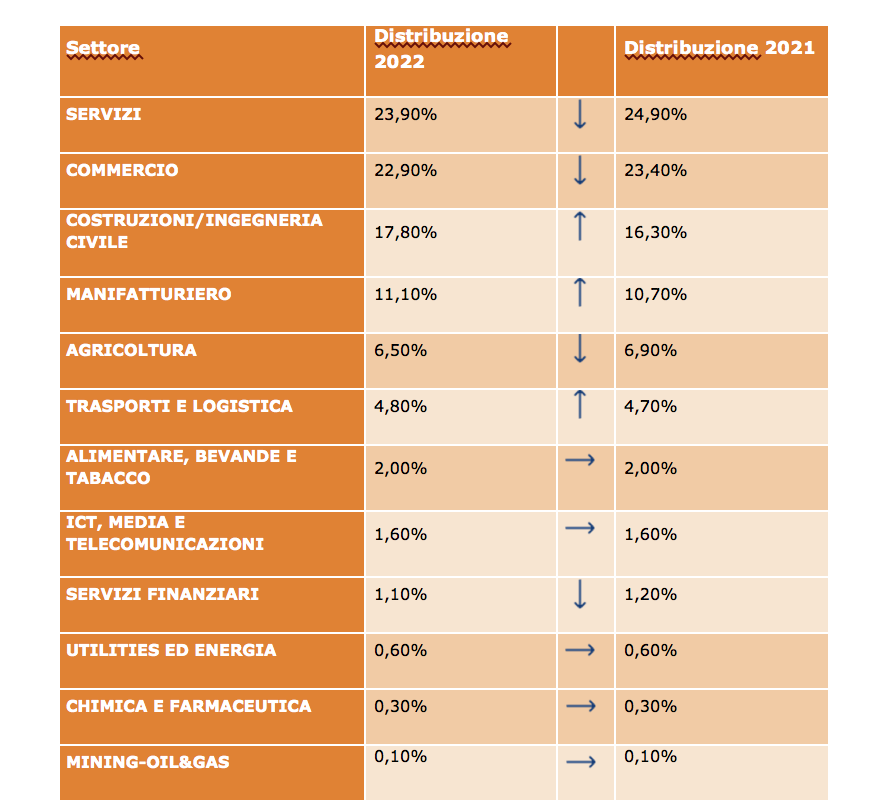

Nella classifica dei settori che maggiormente accedono al credito, troviamo al vertice la categoria dei Servizi, con quasi un quarto del totale (23,9). Al secondo posto il settore del Commercio, con un 22,9%, e la causa va probabilmente cercata nell’erosione dei margini di guadagno dovuta all’innalzamento dei costi delle materie prime, che crea di fatto un problema di liquidità nel comparto.

Sul terzo gradino abbiamo le Costruzioni e Infrastrutture, col 17,8% delle richieste di credito presentate dalle imprese nel 2022. Il settore è stato sostenuto dagli incentivi governativi, come bonus facciate, superbonus 110%.

A seguire il settore manifatturiero (11,1%) che, in questi 12 mesi, ha affrontato la difficoltà di approvvigionamento delle materie prime e piani di investimento per affrontare la transizione ecologica e diminuire così la dipendenza dai combustibili fossili.

“Dalle nostre analisi forward looking si prevede che nel 2023 i settori dei trasporti, agrifood, costruzioni e manifatturiero segneranno un pieno recupero di fatturato post pandemia” è il commento di Simone Capecchi, executive director di Crif, che entra nel dettaglio: “Si prevede che il fatturato continuerà a crescere per l’effetto dell’inflazione, ma i margini operativi risentiranno della volatilità dei costi energetici e delle materie prime”. Per quanto riguarda poi gli effetti congiunturali sul settore delle utility, continua Capecchi “lo scenario si differenzierà in base al posizionamento nella filiera dell’energia, con un forte effetto inflattivo generato sui ricavi e con impatti negativi in termini di redditività per le attività di vendita e re-selling. Infine, anche il terziario sarà in forte recupero rispetto al 2019, perché meno esposto a costi fissi e oscillazioni delle materie prime”.

Il settore delle costruzioni

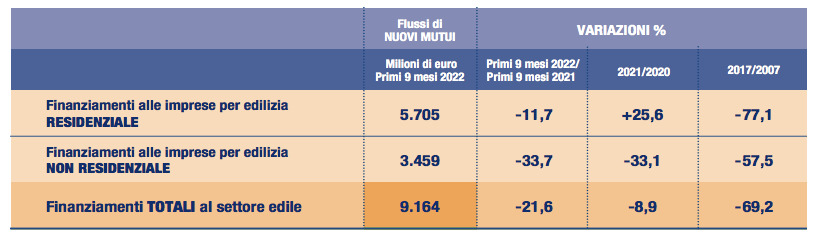

“I dati Bankitalia relativi ai prestiti alle imprese di costruzioni da gennaio a settembre 2022 mostrano un nuovo calo di erogazioni, sia per gli per investimenti residenziali (-11,7% rispetto allo stesso periodo del 2021), sia per gli investimenti non residenziali, (-33,7% rispetto ai primi 9 mesi 2021)”. E’ quanto emerge dalla comunicazione inviataci da Ance, che a livello regionale rivela. “I finanziamenti destinati a edilizia residenziale crescono solo nel Lazio, in Sardegna, in Trentino Alto Adige, in Valle d’Aosta e in Emilia-Romagna”.

In relazione agli investimenti nel non residenziale, tra gennaio e settembre 2022 il dato del calo riguarda tutte le regioni, tranne la Puglia. I nuovi contratti sono, invece, aumentati del 2,3% nei primi 9 mesi del 2022, risultato degli incrementi registrati nei primi due trimestri e di un calo del 3,3% nell’ultimo trimestre.

La situazione delle imprese

“C’è un dato importante diffuso da Istat, che rileva come quasi immutato il valore dell’accesso al credito in termini di volumi da parte delle imprese”, è l’analisi che emerge dal centro studi Confindustria. “Non c’è maggiore difficoltà nell’ottenere il prestito richiesto, non c’è un razionamento del credito, ma quello che si rileva è un forte aumento della quota d’imprese che ottiene il credito a condizioni più onerose rispetto a prima, a tassi più alti”. C’è quindi un peggioramento dell’accesso al credito, che però non è sui volumi ma sui costi.

“Siamo in una situazione di bicchiere mezzo pieno”, proseguono da Confindustria, entrando nel dettaglio: “il 2021 ha registrato una situazione di fragilità dovuta al rincaro di materie prime, a cui si è sommato lo shock energetico del 2022, senza che l’altro problema si sia risolto. Alla luce di questi due fattori, le previsioni erano drammatiche. E invece abbiamo visto che la media 2022 è andata bene, almeno guardando le variabili principali della macro economia, il fattore comune è che sono andate meglio di quello che ci si aspettava”. In altre parole hanno rallentato, sì, ma il rischio concreto era che crollassero. “La situazione resta comunque tesa, le imprese hanno fatto miracoli per rimanere a galla e continuare a produrre garantendo gli stessi livelli produttivi” sottolineano gli esperti, valorizzando la resilienza delle imprese italiane. “Un dato per tutti: nel quarto trimestre 2022 l’economia si è fermata, il Pil ha registrato lo -0,1, ma è un dato positivo, se si considera che ci si attendeva un pesante crollo”. Guardando poi alla condizione in cui versano le imprese, le Pmi sono di sicuro le più esposte sul problema del credito, ci sono un paio di punti percentuali di costo in più che si traducono in diversi miliardi di aggravio. E’ anche da sottolineare la grande capacità reattiva manifestata dal comparto produttivo italiano, secondo Confindustria: “Le imprese però stanno resistendo, perché sono riuscite a sostituire le fonti energetiche, il gas ad esempio, cose che non era prevedibile. Diremo che la situazione è migliorata, perché se è vero che la Banca centrale sta stringendo e rialzando i tassi, e questo ci preoccupa, dall’altro canto registriamo un prezzo del gas molto più basso rispetto al 2022. E quindi: tassi più alti e prezzi gas più bassi, l’effetto netto è positivo”. L’analisi di Confindustria si conclude con un dato: “Banca d’Italia ha previsto una crescita dell’economia pari allo 0,6% per il 2023. Quindi non stiamo più parlando di recessione, ma di un’economia che cresce ai livelli che avevamo prima di Covid, anche se oggi l’economia è molto diversa rispetto a 4 anni fa”.

I crediti deteriorati

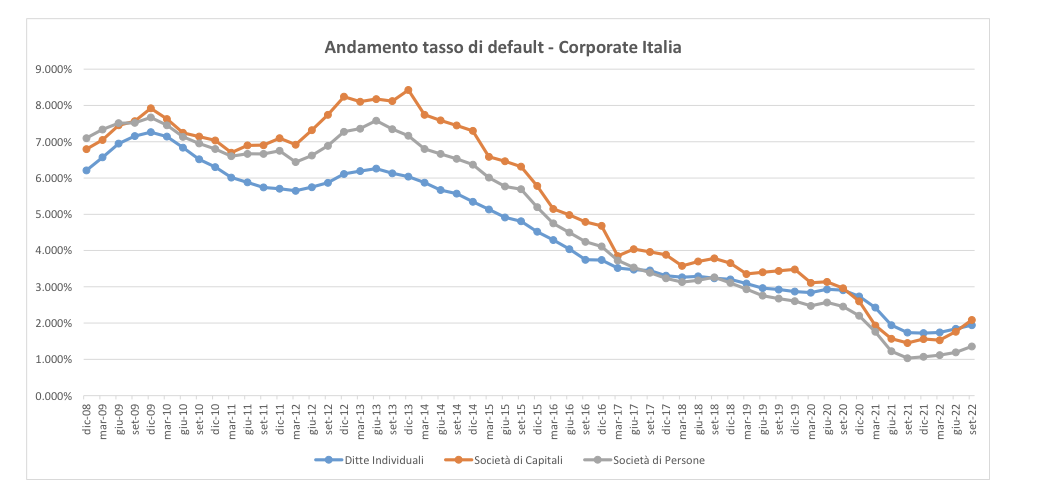

Nel 2023 i dati saranno superiori (+3,8%) rispetto al periodo pre-Covid, anche se restando lontani i picchi della crisi sovrana del 2012 (7,5%). Si invertono quindi i trend che vedeva in diminuzione il flusso dei crediti deteriorati, che proprio dal 2012 aveva segnato un calo costante.

Il cambio di passo è dovuto sostanzialmente all’ elevata inflazione e all’ innalzamento dei tassi d’interesse. Nel corso del 2023 quindi, a causa delle incognite derivanti dal contesto geo-politico e con la fine certa dalle misure emergenziali applicate nel periodo pandemico, i crediti deteriorati delle imprese torneranno ad aumentare.

“Il previsto rallentamento del ciclo produttivo, le tensioni geo-politiche e il rialzo dei tassi di interesse, determineranno da quest’anno una crescita del rischio di credito che, seppur pienamente gestibile da parte delle banche, interrompe il lungo processo di discesa iniziato nel 2012”. Questo il commento di Giovanni Sabatini, Direttore Generale dell’Abi, che aggiunge: “L’inversione della tendenza è un segnale che conferma l’esigenza di interventi volti a facilitare la ristrutturazione dei crediti e, in generale, di misure a tutela della sostenibilità del debito delle imprese, aumentato per effetto della pandemia”.

Il dato trova conferma anche nell’analisi del Crif, che guardando al 2024 prevede un tasso di deterioramento superiore al 2019 per ogni classe dimensionale. Saranno le microimprese, secondo questa lettura, a registrare la performance peggiore a livello assoluto, 3,6% contro il 3,2% del 2019, mentre le grandi imprese segneranno l’aumento più sostanzioso: 2,7% contro 1,4% nel 2019.

Nel 2024 sarà il settore delle costruzioni ad avere il tasso di deterioramento più elevato, ma anche l’unico a presentare un dato inferiore al 2019 (3,8% contro 4%), anche grazie al beneficio derivato dalle grandi opere pubbliche finanziate dai fondi PNRR. Sia l’agricoltura che i servizi raggiungeranno il 3,3% (nel 2019 erano rispettivamente a 3,1% e 2,8%), mentre l’industria “solo” il 3,2%, ma dal 2,3%. Tutti rimarranno sensibilmente al di sotto dei picchi del 2012.

A livello territoriale, il Sud e le Isole continueranno a presentare nel 2024 il tasso di deterioramento più elevato al 4,1%, in leggera riduzione rispetto al 2019, seguite dal Centro con il 3,7% (4 decimi più del 2019), mentre le aree settentrionali registreranno un incremento di 7 decimi di punto rispetto al 2019 ma livelli più contenuti compresi tra il 2,8% del Nord-Est e il 3,1% del Nord-Ovest.

Bene Ict e tlc, per tutte fondo di garanzia esteso al 2023

Dal punto di vista settoriale, l’andamento di risalita dei tassi di default risulta comune a tutti i comparti economici seppure con una differente intensità: nei settori più esposti all’attuale incertezza sul fronte macroeconomico e con le maggiori ripercussioni derivanti dalle oscillazioni dei prezzi delle materie prime e dell’energia – come i trasporti e logistica e il food & beverage – la risalita dei tassi di default risulta più rapida con incrementi intorno a 1 punto percentuale negli ultimi 12 mesi. Viceversa molto meno accentuata è stata la risalita dei tassi in settori quali l’Ict media e telecomunicazione, l’energia e il chimico farmaceutico, ambiti storicamente più resilienti e che peraltro già mostravano pre-pandemia un livello di rischiosità molto più contenuto rispetto alla media nazionale. “Le aziende che ricorrono al credito oggi rientrano fondamentalmente in due tipologie” è il commento conclusivo di Simone Capecchi, executive director di Crif: “Da un lato vi sono quelle che, anche alla luce dell’aumento dei tassi cercano di dotarsi in anticipo di adeguate risorse finanziare, idealmente a medio lungo termine e con tassi fissi e dall’altro coloro che, con il venir meno delle moratorie si trovano nuovamente a far fronte agli impegni finanziari rinviati negli anni precedenti in una situazione in cui la capacità di generazione di cassa è ancora precaria, specie per le conseguenze degli elevati costi energetici e delle materie prime. Ricordiamo che a supporto dell’erogazione del credito alle Pmi è stato prorogato anche per il 2023 il fondo di garanzia, consentendo di beneficiare di garanzia statale su una parte significativa dei finanziamenti ottenuti”.