Di Rachel King – Con l’aumento degli acquisti online e dell’utilizzo degli e-commerce, molti consumatori statunitensi stanno notando una sempre maggiore ricorrenza di prodotti acquistabili con pagamenti a rate, oltretutto senza interessi. Klarna, QuadPay, Affirm, Sezzle: questi sono solo alcuni dei fornitori di servizi bancari più noti che finanziano piani di rateizzazione per i commercianti online. E poiché gli acquisti online continuano ad aumentare e i consumatori cercano più modi per risparmiare a causa del Covid, i servizi BNPL (‘buy now, pay later’, ovvero ‘compra ora, paga dopo’) stanno avendo molto successo.

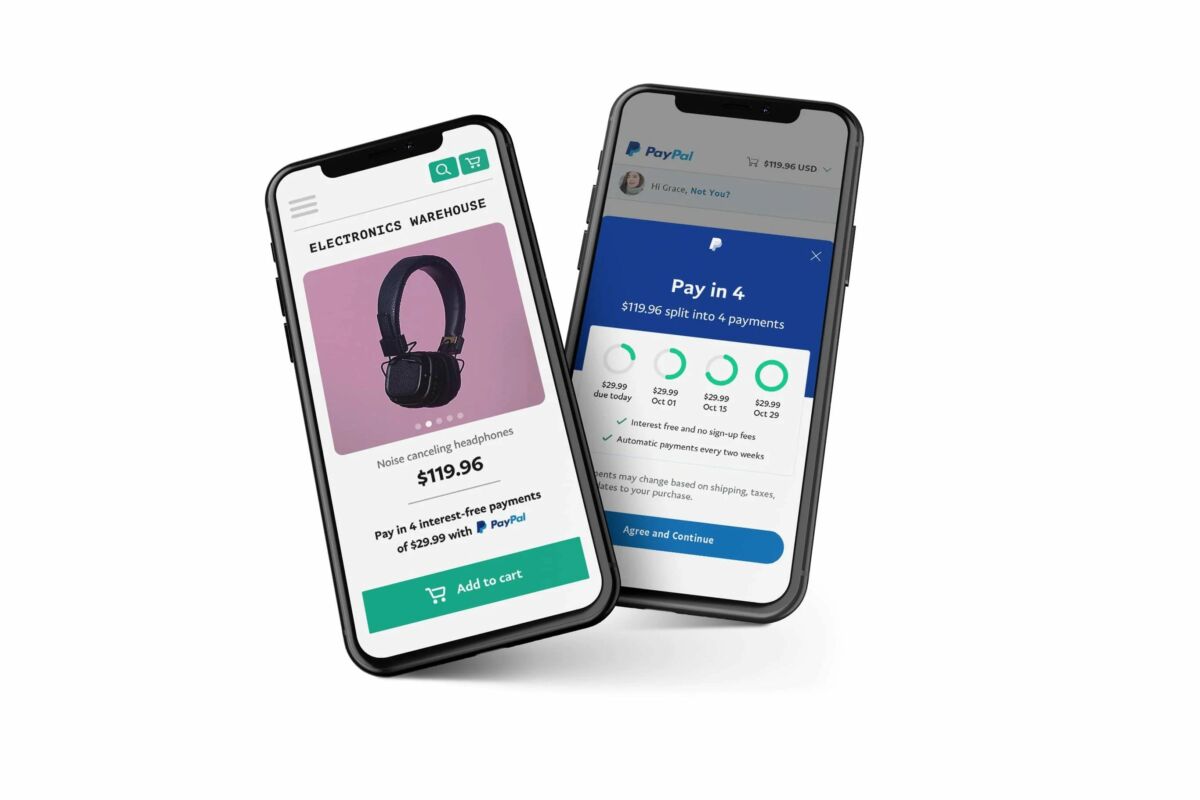

Questa settimana, PayPal sta introducendo un nuovo prodotto BNPL negli Stati Uniti, denominato ‘Pay in 4’, un piano a rate senza interessi. I consumatori che optano per il piano possono effettuare un acquisto e rimborsare il commerciante in quattro rate senza interessi, con un importo tra i 30 e i 600 dollari, per un periodo di sei settimane.

“I rivenditori sono sempre alla ricerca di modi nuovi e affidabili per aumentare le vendite senza assumersi rischi o costi aggiuntivi”, afferma Doug Bland, vicepresidente senior del credito globale di PayPal. “La pandemia di Covid-19 ha accelerato le sfide che devono affrontare, soprattutto mentre ci avviciniamo alle festività natalizie. Allo stesso modo, i consumatori sono alla ricerca di modalità di pagamento più flessibili e versatili, soprattutto online”.

‘Acquista ora, paga dopo’ non è un concetto nuovo, osserva Mark A. Cohen, direttore degli studi sulla vendita al dettaglio presso la Columbia University Graduate School of Business, sottolineando che la pratica è stata la base del credito al consumo sin dalla seconda guerra mondiale e ha alimentato il successo della classe media statunitense alla fine del 20esimo secolo.

“Una volta esistevano i conti aperti nei singoli negozi, pagati come un affitto, su base mensile”, spiega Cohen. “Poi le carte di credito dei rivenditori — come Sears oppure Macy’s, che hanno consentito ai clienti di acquistare subito e pagare nel tempo. Pratiche che andavano a braccetto con altre come il ‘layaway’, che consentiva ai clienti di mettere da parte la merce in genere per un piccolo deposito o commissione, che potevano poi ritirare e pagare in un secondo momento”.

Sebbene le basi per i servizi BNPL siano pronte da tempo, è quasi prevedibile l’improvvisa ubiquità data la rapidità della recente recessione economica. Poiché il tasso di disoccupazione negli Stati Uniti ha raggiunto il 10,2% a luglio (in calo da un picco del 14,7% in primavera), Cohen ipotizza che molti consumatori con la pandemia siano stati costretti a prosciugare le carte di credito. Allo stesso tempo, gli emittenti di carte di credito, hanno spesso abbassato i limiti di credito di molti clienti poiché sono diventati molto meno affidabili. I rivenditori, che soffrono molto a causa dei bassi consumi, adesso possono rispondere offrendo servizi BNPL senza interessi (a condizione che il cliente paghi entro la finestra prescritta) per indurre i clienti a fare acquisti adesso, senza rinviarli.

“Consente agli acquirenti, in particolare ai più giovani, di acquistare le cose più urgenti, piuttosto che aspettare o non spendere affatto”, afferma Wendy Liebmann, CEO della società di consulenza WSL Strategic Retail. “Questo è un vantaggio per categorie come l’abbigliamento, dove le tendenze in entrata e in uscita indicano che c’è una certa urgenza di acquistare. L’attesa potrebbe non essere un’opzione, almeno dal punto di vista emotivo”.

Il prodotto di Paypal

‘Pay in 4’ sarà incluso nelle tariffe PayPal pagate dal commerciante, che quindi non pagherà commissioni aggiuntive per abilitarlo per i clienti, mentre PayPal si assume il rischio di credito. I rivenditori vengono pagati sul momento e i consumatori non pagano commissioni o interessi se i pagamenti vengono effettuati in tempo. Nel frattempo, i pagamenti vengono effettuati automaticamente e detratti dai portafogli virtuali. ‘Pay in 4’ apparirà anche nei portafogli PayPal dei clienti, in modo che possano gestire i loro pagamenti nell’app PayPal.

“Monitoriamo continuamente l’ambiente macroeconomico e le implicazioni che il Covid ha avuto. Ci impegniamo a fornire ai nostri clienti una gamma di scelte di finanziamento flessibile durante questo periodo, motivo per cui stiamo lanciando nuovi prodotti come Pay in 4”, afferma Bland.

Con oltre 300 milioni di conti consumatori e commercianti in più di 200 mercati, PayPal offre molte altre opzioni di finanziamento insieme a Pay in 4. PayPal Credit, una linea di credito riutilizzabile con varie offerte promozionali integrate, come sei mesi di finanziamento speciale e Easy Payments, è disponibile negli Stati Uniti e nel Regno Unito. PayPal offre anche PayPal Ratenzahlung e Paiement en 4X, prodotti a rate nei mercati tedesco e francese, e Pay After Delivery, un’offerta ‘acquista ora, paga dopo’ in Australia, Canada, Francia, Germania, Spagna, Paesi Bassi e Regno Unito. Pay in 4 dovrebbe essere disponibile per i consumatori sugli acquisti idonei nel quarto trimestre del 2020.

La rapida crescita e il miglioramento dei marchi fintech nell’ultimo decennio hanno ampliato il mercato dei servizi BNPL, afferma Gerard Griffin, CEO e fondatore della società di accesso ai servizi finanziari AnyDay: hanno accelerato il processo di sottoscrizione del credito (ora istantaneo al momento dell’acquisto, mentre prima richiedeva l’approvazione preventiva) e la distribuzione (i commercianti possono offrire il servizio ai clienti tramite una piattaforma esistente invece di sviluppare la capacità stessa o negoziare un accordo con una banca locale).

Griffin suggerisce che i piani di rateizzazione senza interessi per gli acquisti online sono particolarmente apprezzati dai millennial, che potrebbero essere cauti nell’accumulare debiti con carte di credito poiché molti di loro sono entrati nel mondo del lavoro nel mezzo della Grande Recessione. “La crisi del credito ha dato una cattiva reputazione al credito per coloro che si trovavano nel loro periodo formativo, quindi credo che abbia portato al calo dell’uso delle carte di credito tra i millennial”, spiega Griffin. “L’acquisto rateale offre una gratificazione immediata dell’acquisto senza l’etichetta del credito appiccicata sopra”.

Tuttavia, mentre il richiamo di pagamenti più piccoli e senza interessi potrebbe sembrare allettante in superficie, proprio come le carte di credito, tali offerte dipendono dai consumatori, che devono effettuare i pagamenti in tempo. Se non lo fanno, proprio come con le carte di credito, le more si accumulano rapidamente e i consumatori potrebbero ritrovarsi con una grande quantità di debiti in un breve lasso di tempo.

Pertanto, è fondamentale che i consumatori leggano attentamente le regole per i piani di pagamento prima di effettuare acquisti. “Il tasso di interesse non è sempre esplicito, il che dà l’impressione di pagare solo il prodotto”, afferma Griffin. “Ho il sospetto che l’attuale stress economico porterà a una maggiore domanda di ‘compra ora, paga dopo’. Ma allo stesso modo, aumenterà il rischio di insolvenza, quindi i fornitori potrebbero in futuro frenare su questo tipo di offerta”.

In parole povere: non si tratta di acquisti gratuiti, dice Cohen. Ma anche i rivenditori non dovrebbero trascurare i rischi dei piani di rateizzazione. “Ogni volta che un consumatore acquista qualcosa senza pagarlo, viene immediatamente emessa una fattura”, afferma. “Per quanto riguarda i rivenditori che offrono questa nuova (o vecchia) forma di credito, devono affrontare lo spettro dei consumatori ritardatari e di quelli che non pagano proprio”.

“È facile per gli acquirenti contrarre rapidamente debiti ingestibili e per i rivenditori c’è il costo della merce acquistata ma non pagata”, concorda Liebmann. Ma, dice, anche se gli acquirenti hanno bisogno di tutto l’incoraggiamento per acquistare in questi giorni, questa tendenza non è solo valida solo in tempi di pandemia. Pertanto, vi è motivo di prevedere che l’interesse dei consumatori per i piani BNPL continuerà per un po’ di tempo. Poiché i clienti continuano a cercare diverse opzioni di finanziamento, Bland prevede che la tendenza al rialzo dei regimi retributivi continuerà a crescere. “Con l’aumento degli acquisti online, i consumatori cercano scelta e flessibilità, che include la possibilità di pagare nel tempo”, afferma. “I commercianti continueranno a richiedere ai clienti opzioni di pagamento innovative e diversificate”.