Due tipi di operazioni sono diventate sempre più comuni negli ultimi anni tra le maggiori imprese italiane, quelle con una capitalizzazione di mercato di almeno un miliardo (al 2021): o trasferiscono la sede legale della società all’estero o, sempre all’estero, si quotano in Borsa. La frequenza di queste scelte è aumentata: il 93% dei trasferimenti e il 76% delle Ipo all’estero sono avvenuti dopo il 2010, secondo il paper ‘Così non fan tutte. An analysis of Italian companies moving abroad’ del Centro di ricerche finanziarie sulla corporate governance (FIN-GOV) dell’Università Cattolica del Sacro Cuore, presentato in collaborazione con Assogestioni. La domanda è: perché lo fanno, e perché la meta prediletta è l’Olanda? La risposta non riguarda, come si potrebbe pensare, la tassazione favorevole, sostiene il paper.

I dati: quotazioni e trasferimenti

L’Italia, dice lo studio, è il Paese europeo che registra il maggior deflusso di imprese che si trasferiscono, sia in generale (15 imprese, quasi la metà rispetto alle 36 prese in considerazione a livello europeo) che verso i Paesi Bassi (9 imprese), seguito da Germania (6) e Francia (5).

Infatti la calamita che attrae le italiane fuori dai confini nazionali sono proprio i Paesi Bassi, dove si sono trasferite 9 grandi aziende con almeno un miliardo di euro di capitalizzazione (cifre relative alla fine del 2021).

Intanto, è la Borsa francese ad attirare le quotazioni all’estero: il paper parla di 13 Ipo dal 2000 al 2021, il 35% di quelle considerate. Le imprese italiane che scelgono di quotarsi all’estero rappresentano meno del 10% del numero di Ipo e dell’ammontare dei proventi raccolti sul mercato nazionale nello stesso periodo. Delle 37 Ipo estere, però, solo 9 hanno avuto luogo nei mercati principali. Le restanti 28 si sono verificate in mercati ‘secondary’, che hanno minori requisiti di quotazione, come l’Alternative Investment Market di Londra (AIM). Per questo il peso economico del fenomeno rispetto al mercato interno dell’Ipo è relativamente limitato.

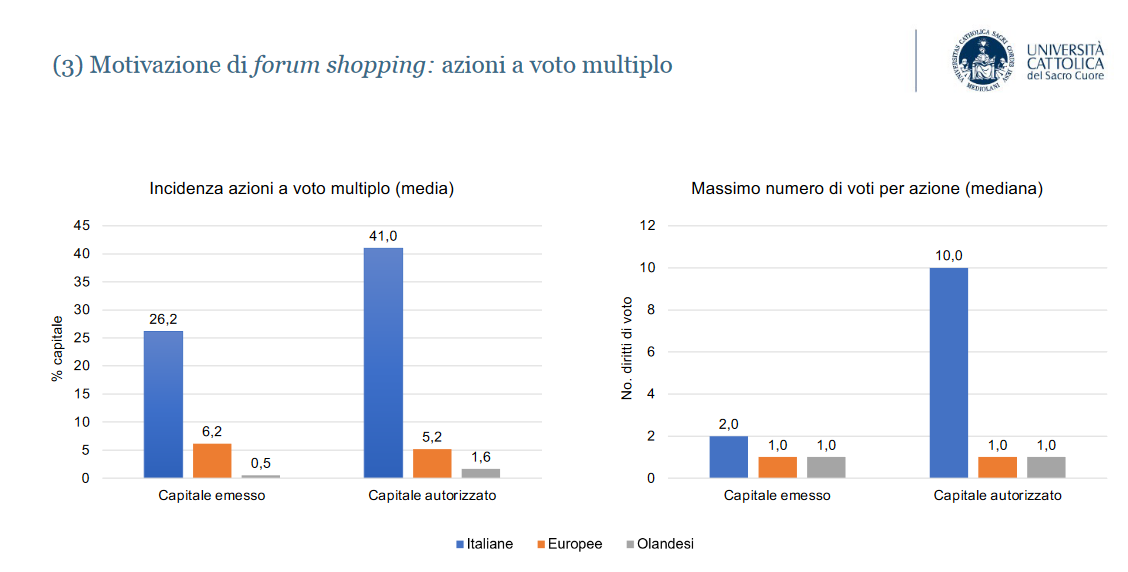

Per quanto riguarda non le quotazioni, ma i trasferimenti, la piazza finanziaria olandese è la meta che in generale, in Europa, ha attratto maggiormente le società straniere, ma dall’analisi empirica condotta dal Centro emergono notevoli divergenze nel modo in cui le società italiane ed europee optano per questa destinazione. “Le società italiane che si trasferiscono in Olanda fanno massiccio uso di azioni a voto multiplo associate a meccanismi di loyalty che incrementano progressivamente la presa dell’azionista di controllo. Non si trova praticamente traccia di tali strumenti tra le società che migrano in Olanda da altri Paesi europei, né tra le olandesi native, che fanno uso di strumenti di rafforzamento del controllo meno aggressivi”, ha dichiarato il professore Massimo Belcredi, direttore del Centro di ricerche finanziarie sulla corporate governance, presentando il paper.

I motivi e il caso olandese

Perché le grandi aziende italiane se ne vanno in altri Paesi? Il paper ha ipotizzato diversi motivi: oltre al risparmio fiscale, le motivazioni possono essere anche strategiche, ad esempio per arrivare a operazioni come fusioni e acquisizioni. Eppure, il legame del trasferimento con decisioni strategiche e M&A è abbastanza debole: per lo studio “nessuna evidenza sistematica” supporta questa opinione, almeno nei primi due anni successivi al trasferimento.

E per quanto riguarda “il motivo del risparmio fiscale, troviamo modelli diversi a seconda che l’azienda si trasferisca nei Paesi Bassi o in un altro Paese”, dice il paper, ma tendenzialmente sulla tassazione “il trasferimento della sede legale conta poco. Ci può essere, al massimo, qualche effetto sulla tassazione dei dividendi”, spiega a Fortune Italia Belcredi.

Una motivazione più forte delle altre sembra esserci, secondo lo studio, che parla di forum shopping, un termine finanziario che indica il trasferimento di una società in un altro Paese per la ricerca di un ecosistema legale più favorevole. Nel caso della scelta dell’Olanda come sede, la ricerca ha rivelato che l’obiettivo potrebbe essere quello di “istituire dei meccanismi di blindatura del controllo a favore del primo azionista. Meccanismi molto potenti, che non possono essere istituiti in Italia, basati su azioni a voto multiplo che arrivano a garantire al primo azionista diritti di voti moltiplicati per 20 volte”, dice il professore.

Secondo lo studio “le imprese italiane fanno ampio uso delle azioni MVR, in quanto 8 su 9 (89%) ne hanno autorizzato l’emissione nello statuto e 7 (78%) le hanno già emesse. In tutti i casi tranne 2, le MVR sono concesse mediante un programma di fidelizzazione che consente agli azionisti a lungo termine di aumentare progressivamente il loro potere di voto. Nei campioni di riferimento, solo il 31% delle imprese europee che si trasferiscono nei Paesi Bassi e il 7% delle imprese olandesi native hanno emesso azioni di MVR”.

“Alcuni di questi meccanismi consentono emissioni di ulteriori azioni con diritti di voto maggiorati su richiesta degli azionisti di lungo termine, con una scalettatura progressiva nel tempo è un sistema simile al voto maggiorato italiano, che però dà solo 2 voti per azione: lì, invece, si può arrivare a 20. Con il risultato che gli altri azionisti si trovano a pesare molto di meno”.

Più potere all’azionista di controllo

Lo studio si concentra sui Control Enhancing Mechanisms (CEM). Il professore spiega che tra questi le azioni MVR (multiple voting rights) usate dalle imprese italiane seguono generalmente un meccanismo di fedeltà, in modo da fornire un grado di separazione controllo-proprietà che “aumenta (a volte drammaticamente) nel corso del tempo”, recita lo studio.

Il sistema non solo consente ai fondatori di potenziare i diritti di voto, ma implica anche che la partecipazione necessaria per controllare le decisioni assembleari diminuisce nel tempo.

Una tesi in difesa delle multipe voting rights è che le azioni MVR consentono di concentrarsi sulla visione a lungo termine e sono uno scudo contro la pressione per risultati a breve termine da parte degli investitori esterni. Ma secondo lo studio il sistema rende anche più facile il passaggio di un controllo blindato agli eredi, che possono “non possedere necessariamente lo stesso talento imprenditoriale”.

Inoltre, è importante notare, dice il paper, che i diritti di voto multipli acquisiti tramite un programma loyalty vengono annullati in caso di vendita delle azioni. Questo implica il rischio che gli azionisti di controllo (e in particolare i loro eredi) possano rimanere “bloccati” nella società, cioè non essere disposti a vendere la propria partecipazione azionaria, anche se si presenta un potenziale acquirente con capacità di gestione superiori, dal momento che non sarebbero in grado di monetizzare il valore del controllo. I meccanismi di trinceramento potrebbero quindi ritorcersi contro il loro creatore nel lungo periodo. Nel complesso, l’analisi Fin-Gov è che i benefici tendono a diminuire, e i costi ad aumentare, nel corso del tempo.

I meccanismi di blindatura li hanno scoperti solo le italiane? “No, li utilizzano tutti, ma usano meccanismi diversi. Così non fan tutte, appunto. Le olandesi spesso collocano un pacchetto presso una fondazione ‘protettiva’, che emette al pubblico titoli senza diritto di voto. Queste fondazioni possono intervenire in caso di scalata, fungono come meccanismo di difesa (poison pill all’americana). Le altre società europee si ‘olandesizzano’ perché usano meccanismi più simili a quelle olandesi, soprattutto prevedono maggioranze qualificate per nominare o rimuovere candidati alternativi a quelli del cda uscente. Meccanismi che proteggono il board, quindi, al contrario dell’approccio ‘italo-olandese’ che protegge l’azionista di controllo. Tra l’altro tali meccanismi si applicano solo alle nomine e alle rimozioni dei consiglieri, mentre lasciano il board a cercarsi maggioranze in assemblea per qualsiasi altra delibera. Le italo olandesi danno invece un potere maggiorato all’azionista di controllo che avrà sempre un potere dominante, e glielo danno su tutti gli argomenti all’ordine del giorno dell’assemblea: si tratta, appunto, di un meccanismo che protegge l’azionista di controllo e non il Cda, al contrario dei meccanismi delle olandesi native, che garantisce la continuità manageriale. In terzo luogo, l’azionista di controllo ottiene un potere decisionale crescente con il passare degli anni”.

Questo, dice il professore, è “un problema perche è dimostrato dalla letteratura che le azioni a voto multiplo possono dare benefici agli ‘imprenditori visionari’, ma nel medio termine diventano negative: l’eventuale erede rimane intrappolato anche se non altrettanto capace, perché se vende perde il controllo, senza riuscire a farselo pagare. Questa pratica la utizzano solo le italiane, e generano problemi molto superiori a strumenti di altri”.

Qual è il motivo? Perché solo le italiane? “Qui c’è l’anello mancante su cui non abbiamo risposte definitive: una risposta potrebbe riguardare il diverso modus operandi dei giudici, che in Italia hanno un approccio non invasivo, ossia entrano meno che altrove nel merito della tutela degli azionisti di minoranza”. Durante l’evento di presentazione del paper è emersa la tesi secondo cui il paradosso è che i giudici olandesi sono molto più rigidi quando si tratta di conflitto di interessi, racconta il professore: il trasferimento potrebbe essere più difficile se fosse vagliato dai tribunali olandesi.

“Molti spesso si dice che con queste operazioni si potranno fare più operazioni straordinarie e ciò andrà a beneficio di tutti gli azionisti, anche di minoranza. Colpisce però che nessuna società che ha deciso di trasferirsi abbia sottoposto il progetto all’assemblea facendo volontariamente uso di meccanismi come il whitewash, che attribuiscono un potere decisivo agli azionisti di minoranza”, dice il professore.

Oltre al forum shopping, non si vedono altre motivazioni per il trasferimento: “La politica dei dividendi resta costante, la leva finanziaria resta costante, la fiscalità non cambia”. Dopo i grandi trasferimenti all’estero del 2014, racconta il professore, la legislazione italiana ha introdotto azioni a voto maggiorato e voto plurimo con giudizio. “Ulteriori potenziamenti di questi meccanismi rischiano di far fare all’Italia un secondo passo nella direzione sbagliata”, dice. Ma non potrebbe essere giudicato positivamente un meccanismo finanziario che metta le società italiane a prova di scalata? “Costruire le fortezze non rende popolari a livello internazionale”.

L’obiettivo dello studio è quello di fornire un punto di riferimento nel dibattito politico sull’attrattività della piazza borsistica italiana e sullo sviluppo del mercato finanziario, oggi al centro del DDL Capitali. A tal proposito, Fabio Galli, Direttore Generale di Assogestioni, ha detto che “ogni iniziativa legislativa dovrebbe basarsi su una solida analisi di impatto. FIN-GOV offre un contributo molto importante in questo spirito al dibattito sul rafforzamento del nostro mercato dei capitali”.