Nonostante nel 2023 siano mancate le grandi raccolte di capitale (le maggiori sono state quelle da 100 mln di Bending Spoons e D-Orbit) il ritardo italiano rispetto all’Europa si assottiglia

L’Italia è un Paese storicamente povero di unicorni, cioè di startup che scollinano il miliardo di valutazione. Ma nel 2023, rispetto allo storico boom dell’anno prima, sono mancati all’appello anche i mega round di finanziamento di quelle aziende in grado di attirare più capitali: secondo i dati dell’Osservatorio sul venture capital di Growth Capital e Italian Tech Alliance, nel nostro Paese nel 2023 gli investimenti in startup e imprese innovative sono scesi del 37% a un totale di 1,18 mld di euro raccolti in 325 round, ovvero poco meno dei 339 del 2022. Secondo Fabio Mondini de Focatiis, founding partner di Growth Capital, il motivo principale del calo è la minor incidenza dei mega round (17% vs 38%). “Senza i round maggiori di 100 mln di euro il 2023 è in linea con il 2022 e il 2021”. Il fatto che sotto la soglia dei 100 mln il panorama sia ancora molto attivo, spiega Mondini, è un’opportunità da sfruttare per la banca d’investimento. In Italia e all’estero.

Qual è il bilancio finale del 2023 del venture capital italiano? E come sarà il mercato nel 2024, anche a livello europeo?

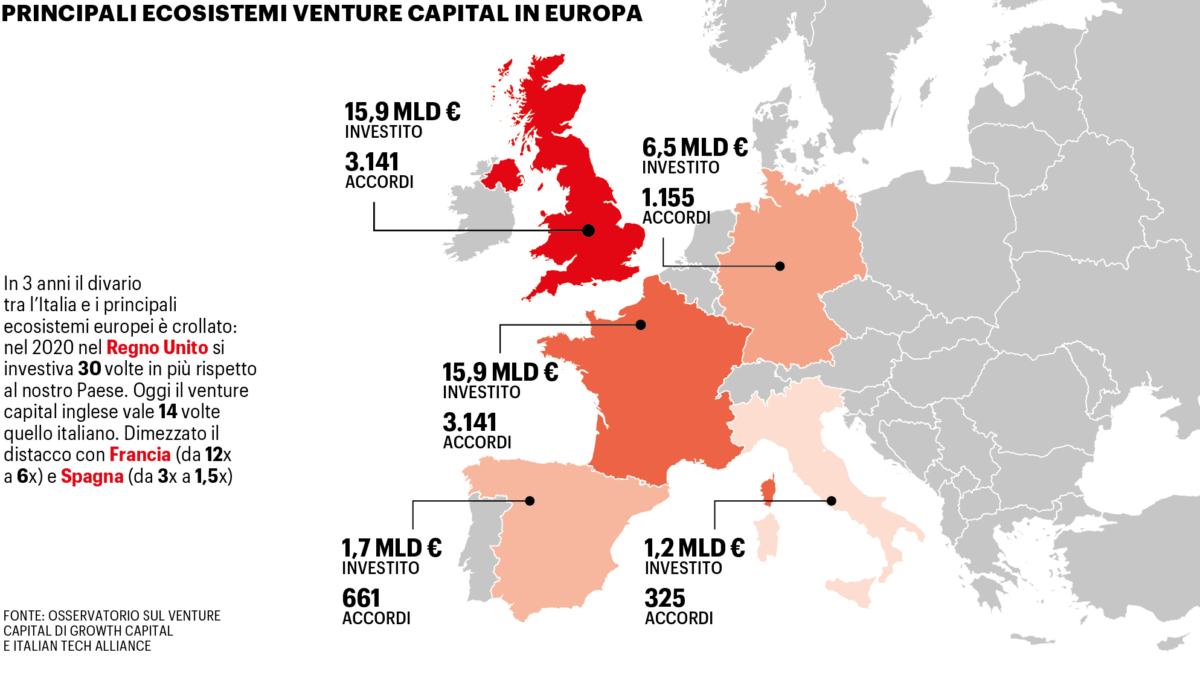

Dopo il 2022, anno caratterizzato da una congiuntura di mercato particolarmente favorevole, il venture capital italiano è tornato su una traiettoria di maturazione più lenta ma costante, iniziata nel 2019, evidenziata dal miglioramento di metriche fondamentali come il numero di exit, la partecipazione degli investitori internazionali e l’ammontare mediano dei round. Da segnalare come, in soli tre anni, il divario tra l’Italia e i principali ecosistemi europei si sia dimezzato: dopo essere stato il Paese dell’Ocse con il maggiore aumento percentuale dell’ammontare investito nel 2022 e uno dei migliori nel 2023, ci aspettiamo che mantenga una performance relativamente positiva anche nel 2024. Con un notevole numero di startup early stage che hanno recentemente raccolto fondi, prevediamo che il 2024 possa superare i risultati del 2023. In valore assoluto, ci si aspetta che il numero delle exit prosegua il trend di crescita che ha caratterizzato gli ultimi 4 anni. In Europa, gli investimenti nel 2024 dipenderanno da una molteplicità di fattori, inclusi l’evoluzione del contesto macroeconomico e dello scenario geopolitico. I numeri saranno influenzati positivamente dalla necessità dei fondi VC di riversare almeno in parte l’elevato livello di dry powder (la liquidità in pancia ai fondi e che attende di essere investita, ndr). Inoltre, le IPO saranno ancora negativamente impattate da inflazione e tassi di interesse ancora elevati, mentre l’andamento delle M&A sarà influenzato anche dall’opportunità di dilazionare l’evento di liquidità tramite bridge round interni (le raccolte intermedie tra un round classico e l’altro, ndr) o venture debt (con finanziamenti raccolti non in equity ma in debito, ndr). Sia in Italia che in Europa ci si attende un aumento delle operazioni di buy-and-build (le acquisizioni di piattaforme già sviluppate).

Perché la vostra scelta di espandervi in Spagna? A che numeri puntate ora, in termini di capitali raccolti?

Il nostro obiettivo è sostenere scaleup internazionali in operazioni di fundraising e M&A cross-border, nonché assistere corporate e investitori nell’individuare le opportunità più promettenti sul mercato. L’intento è consolidare, entro pochi anni, la posizione di top banca di investimento nel venture capital europeo, focalizzandoci sulla fascia tra i 10 e i 100 milioni di euro di capitale raccolto ed M&A. Tutto ciò potrà essere reso possibile grazie al nostro team composto da 27 professionisti del VC, provenienti da 8 nazioni diverse, distribuiti in 3 sedi europee, e facendo leva sulla nostra vasta rete di investitori internazionali. Abbiamo scelto di avviare il nostro processo di espansione internazionale partendo dalla Spagna, un Paese il cui ecosistema VC è più sviluppato ma comparabile a quello italiano. Nel 2020, l’ecosistema spagnolo era tre volte quello italiano, ma nel 2023 è una volta e mezzo. La Spagna ha rappresentato il primo passo verso una presenza consolidata in Europa. Nei nostri piani futuri, prevediamo di espanderci in Francia, dove ho lavorato per una decina di anni, acquisendo una profonda conoscenza del panorama VC e dove possiamo contare sul supporto del nostro senior advisor, Nicolas Chaudron, attivo per oltre 20 anni nel più grande fondo VC europeo.

Come sta andando la Spagna e quali opportunità ci sono per le aziende?

Con 1,7 mld di euro raccolti in 668 round, il venture capital in Spagna nel 2023 ha registrato un calo del 50% per ammontare raccolto e del 32% per numero di round rispetto al 2022. Confrontandolo con l’Italia, l’ecosistema spagnolo è più sviluppato in fase early stage, con una maggior partecipazione di investitori internazionali (nel 2023 il 38% dei round sotto ai 10 milioni di euro ha avuto almeno un internazionale contro al 9% in Italia) e un utilizzo diffuso di strumenti di debito (venture debt) e strumenti non diluitivi (grant, programmi governativi). Paragonando invece la Spagna con gli ecosistemi europei più maturi (Regno Unito e Francia), la fase late stage e il mercato delle exit risultano meno evoluti, nonostante i 10 unicorni registrati. Questo scenario offre un’ottima opportunità di sviluppo e crescita per la fase post early stage e per le espansioni internazionali, unito alle possibilità offerte dalla recente costituzione di diversi nuovi fondi. Sia in Italia sia in Spagna le valutazioni medie sono inferiori rispetto a competitor comparabili in Usa, Uk o Francia, attraendo investitori internazionali che puntano a investimenti in startup con potenziale di sviluppo internazionale tramite buy-and-build. Interessante notare inoltre come in ambito legislativo, la Spagna abbia approvato la legge sulle startup (Ley de startups) solamente nel 2022 (con risvolti nel 2023), rispetto a quella italiana del 2012.