Tra blockchain, ‘buy now pay later’ e super app, in Italia l’evoluzione dei servizi finanziari e dei pagamenti è ormai un fenomeno consolidato: secondo il report Ey digital payments, che raccoglie i risultati di una survey sottoposta ai principali protagonisti del mondo dei pagamenti, nel 2025 il 50% dei pagamenti effettuati in Italia potrebbe avvenire senza l’uso del contante.

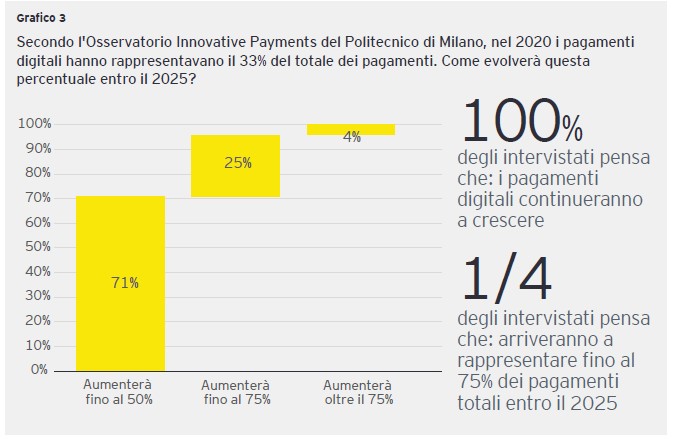

Un aumento di quasi venti punti percentuali rispetto al 33% certificato per il 2020 dall’Osservatorio Innovative Payments del Politecnico di Milano, che stima che il mercato italiano dei pagamenti digitali potrebbe raggiungere i 311 miliardi a fine 2021, con una crescita media a partire dal 2015 pari all’8%.

Ben il 70% degli intervistati prevede che la metà dei pagamenti saranno digitali, mentre un altro 25% è ancora più ottimista e ritiene raggiungibile un target del 75%; soltanto il 4% crede in un’accelerazione oltre il 75% del totale. Tra gli intervistati una trentina di player tra cui American Express, Klarna, NEXI, PagoPA, PayPal, SIA, Visa, Tink, Western Union.

A dare la spinta ai pagamenti digitali saranno soprattutto i nuovi servizi come il “buy now, pay later” (per il 54% degli intervistati), seguiti dai prodotti basati sulla blockchain e le “super app” di pagamento (entrambi menzionati nel 39% dei casi), cioè singole applicazioni che racchiudono al loro interno un’ampia offerta di funzionalità legate all’esperienza di pagamento, tra cui chat e pagamenti peer-to-peer, bollette, gestione degli abbonamenti e strumenti di budgeting.

Tra le principali criticità legate al business dei pagamenti, oltre ai ben noti temi sulla corretta rilevazione di frodi di pagamento e riciclaggio (rispettivamente indicate dal 36% e dal 25% degli intervistati), la compliance normativa (60%) e l’alta competizione (59%) sono i rischi maggiormente percepiti dai player. Al contrario, per le fintech la spinta normativa può trasformarsi nell’opportunità di fornire servizi di compliance ad altri istituti facendo leva su una forte infrastruttura tecnologica.

Meglio collaborare con le fintech

Un tema cruciale è senz’altro la collaborazione con player tecnologici e realtà fintech innovative: per l’80% degli intervistati è il vantaggio principale derivante dall’operare in questo mercato. Solo il 36% indica anche l’abilitazione di nuovi modelli di business derivanti dalla collaborazione con attori finanziari tradizionali, come le banche.

Il tema della crescita del fintech e dei pagamenti digitali infatti non riguarda allo stesso modo tutti gli attori finanziari: secondo un recente report di un altro osservatorio del Polimi, quello su fintech e insurtech, nel settore si assiste a una crescita a due velocità. Se da una parte i numeri sono già impressionanti (la raccolta totale delle fintech è arrivata a 2 mld di euro), dall’altro si assiste in una concentrazione dei fondi raccolti in determinate realtà, mentre molti player tradizionali sembrano in ritardo nell’implementazione delle nuove tecnologie.

Nel sondaggio EY vengono sottolineati il miglioramento e l’estensione dell’offerta grazie all’uso dei dati derivanti dai pagamenti (50% del campione), mentre un ulteriore 25% vede questo business come una possibilità di estensione della customer base. Il tema della collaborazione torna anche come fattore chiave nell’applicazione di una strategia di ecosistema che coinvolga banche, fintech, merchant, consumatori e regolatore: la capacità di saper sfruttare correttamente un approccio all’insegna dell’Open Innovation ricopre massima importanza per la maggior parte dei rispondenti (voto 10/10), con una media superiore a 9.

“In un sistema economico e produttivo in cui le tecnologie necessarie ad abilitare i servizi digitali sono già una realtà, gli investitori stanno guardando con maggiore attenzione ai payments (infatti la raccolta di fondi per singola startup è in aumento) e le istituzioni italiane ed europee stanno già rivedendo le regolamentazioni al fine di agevolare questo processo di finanziamento per la nascita e lo sviluppo di nuove aziende. I player tradizionali e consolidati in tale contesto, oltre a focalizzarsi sulla trasformazione tecnologica, dovranno rivedere i propri modelli di business e semplificare i propri processi per favorire la collaborazione con tali realtà più dinamiche ed innovative e cogliere, di conseguenza, in modo tempestivo le opportunità di un mercato in continua evoluzione”, commenta Andrea Ferretti, Markets & business development leader per i financial services di EY in Italia.

“Una trasformazione globale dell’industria dei pagamenti è in corso da anni, sfidando i fornitori storici e rimodellando relazioni, tempi e metodi di pagamento a cui eravamo abituati. Il COVID-19 ha però rafforzato la tendenza all’adozione del digitale nei pagamenti tra varie tipologie e cluster demografici (non più solo millennial e generazione Z). Si tratta però di un mondo a diverse velocità: per il 78% degli intervistati l’innovazione non si muove alla stessa velocità in tutti i Paesi europei e il 60% ritiene che l’Italia sia uno dei meno innovativi a causa di una generale immaturità digitale (indice DESI) ma anche della scarsa volontà di finanziare la svolta, attraverso interventi legislativi decisivi per i finanziamenti a favore delle fintech o per la protezione della proprietà intellettuale. La necessità di iniziative istituzionali ampie e una spinta decisa all’adozione di innovazioni esistenti è necessaria per supportare l’intero sistema economico, incrementando certezza, trasparenza negli scambi e riduzione di fenomeni come evasione e riciclaggio”, commenta Andrea Paliani, Client technology & alliances leader di EY Europe West.

La diffidenza sul crypto per i pagamenti

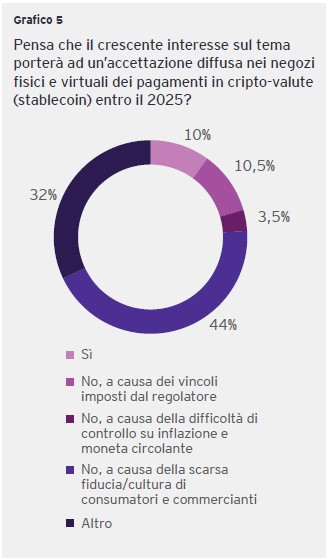

Il tema della consapevolezza e della formazione emerge anche in relazione alle criptovalute: nonostante le implementazioni di soluzioni finanziarie basate su blockchain siano state indicate tra le tendenze di settore più rilevanti, quasi il 60% degli intervistati non ritiene che si assisterà ad un’accettazione diffusa dei pagamenti in cripto-valute entro il 2025. Le motivazioni sono da ricercarsi nella scarsa cultura di consumatori e commercianti sul tema, la quale è in parte collegate all’assenza di una regolamentazione comunitaria, trasparente e ben definita. Altri attori indicano come deterrenti la tecnologia ad oggi non sufficientemente avanzata per gestire in tempo reale un grande numero d transazioni, la volatilità degli strumenti e, non da ultimo, la sostenibilità del business, che vede nelle grandi fluttuazioni di mercato l’attuale modello di ricavo principale per gli operatori che si occupano di garantire la conversione delle crypto in valuta corrente.