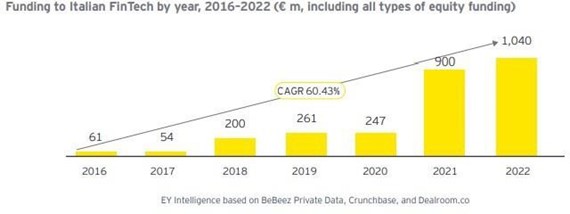

Il settore più ricco dell’innovazione italiana cresce ancora, e comincia a diventare adulto. I finanziamenti raccolti dal fintech italiano (e da tutte le sue declinazioni: il lending, le ‘neobanks’, i pagamenti, il crypto, il crowdfuding) crescono del 60% all’anno dal 2016 (il doppio rispetto alla media europea), e nel 2022 hanno raggiunto il miliardo (1,04) di euro, secondo il report Fintech Waves di EY e Fintech District.

Se, come al solito, a prendersi buona parte del merito sono i grandi round di raccolta dei pochissimi unicorni italiani, nel 2022 una ‘maturazione’ sostanziale c’è stata anche per tutto l’ecosistema fintech.

I livelli di altri Paesi europei sono ancora lontani, dicono gli autori del rapporto, ma il tasso di crescita doppio rispetto a quello europeo è un segnale che stiamo recuperando. Intanto, cresce anche l’Europa rispetto a ad altre regioni: nel 2022, ha detto Ferretti a Fortune Italia, “si è confermato il sorpasso dell’Europa sull’Asia come secondo continente in termini di fondi raccolti dalle Fintech, con un totale di 19,2 miliardi di dollari e più di 1100 operazioni”.

Aziende più ricche e mature

Nonostante l’incremento del totale di capitali raccolti sia consistente (+100 mln rispetto al 2021, +750 rispetto al 2020) la raccolta fondi, dice il report, “è molto polarizzata”.

Il 94% dei finanziamenti è stato ottenuto da aziende del fintech con raccolta superiore ai 100 mln di euro e con un fatturato annuale superiore ai 5 mln: aziende grandi e affermate quindi, che continuano ad attrarre investimenti lungo il loro percorso di crescita. Sulla cifra pesano le cifre raccolte da parte dei due unicorni italiani, Satispay e Scalapay.

Dati simili a quelli relativi al venture capital: se si considera solo il capitale di rischio investito nelle startup e scaleup italiane, il primo settore per capitali raccolti è il fintech, e naturalmente a pesare sono sempre i mega-round.

Intanto, cresce la ‘maturità’ di chi riesce ad attrarre capitali: le fintech in fase Early Stage (cioè quella dei primi finanziamenti) si sono ridotte del 25%, mentre sono aumentate quelle in fase Early Growth (37%), testimoniando una sostanziale crescita ed evoluzione dell’ecosistema italiano verso situazioni più mature.

Da notare poi che chi ha un fatturato superiore ai 5 milioni di euro corrisponde solo al 24% delle fintech intervistate da EY e Fintech district, ma è in quel quarto del campione che si attraggono più capitali.

Da sole, quelle fintech rappresentano il 97% dei fondi raccolti: aziende con numeri simili rappresentavano il 9% del totale nel 2020. Allo stesso tempo sono diminuite dal 62% al 41% le fintech che fatturano meno di 500 mila euro l’anno. Quasi la metà (44%) delle fintech intervistate mostra una valutazione post-money superiore ai 10 milioni di euro.

Fintech e venture capital

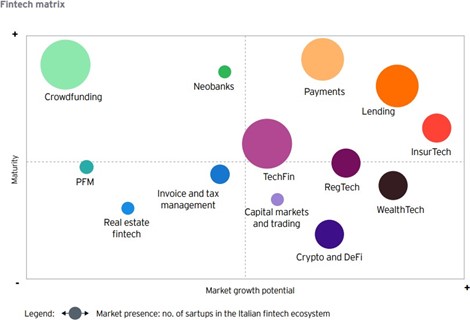

Ma chi attira più fondi? Dalla survey realizzata da EY – in collaborazione con il Fintech District – è emerso che il settore dei pagamenti è quello che ha raccolto più soldi (Satispay e Scalapay, d’altronde, si occupano di pagamenti), seguito dalle neobank (aziende tecnologiche che forniscono servizi bancari di nuova generazione).

Già nel report di EY sul venture capital era possibile osservare come il fintech avesse attirato 700 mln di capitale di rischio, lo scorso anno, con un ruolo importante dei fondi di investimento internazionali.Il nuovo report lo conferma: più del 17% degli intervistati (quasi il doppio rispetto al 2020) ha affermato di fare affidamento principalmente su fondi di Venture Capital internazionali, “il cui ruolo si è consolidato a riprova del crescente interesse degli operatori internazionali per il mercato fintech italiano”, dice il report.

Se servisse, un’altra prova della maturazione del settore: “Anche il minore affidamento sulle risorse finanziarie personali, passato dal 24% al 15%, testimonia una maggiore maturazione del settore, che cerca un funding strutturato per una crescita solida e una maggiore competitività. Riguardo ai prossimi round di investimento, il 32% delle startup fintech guarda con interesse agli operatori internazionali di VC, per un desiderio sia di espansione internazionale sia di crescita del business”, si legge ancora.

Fintech, anche l’Europa cresce

Secondo Andrea Ferretti, Markets & Business Development Leader per i Financial Services di EY, il fintech italiano ha avuto “un’evoluzione oltre le aspettative verso una nuova maturità che ci consente finalmente di colmare il gap con gli altri Paesi europei. Nonostante resti ancora molta strada da fare in termini assoluti, i segnali di crescita sono estremamente promettenti, con un considerevole aumento dei finanziamenti totali nel periodo 2019-2022 che ha registrato un CAGR di circa il 60%, corrispondente a quasi il doppio della media europea (34%).

Nel 2022, ha detto Ferretti a Fortune Italia “si è confermato il sorpasso dell’Europa sull’Asia come secondo continente in termini di fondi raccolti dalle Fintech, con un totale di 19,2 miliardi di dollari e più di 1100 operazioni. Il mercato Fintech europeo ha dimostrato una tenuta maggiore rispetto a quello statunitense, nonostante un calo fisiologico rispetto al 2021 dovuto al cambiamento delle condizioni macroeconomiche e alla complessiva crisi dei titoli tech, mostrando anche una crescita evidente se comparato ai risultati del 2020 (+90%)”.

Secondo Ferretti “alcuni dei principali deal hanno coinvolto Fintech europee che hanno raggiunto una dimensione e un livello di maturità considerevole, come Klarna, Checkout.com, Celonis, N26, Revolut e WeFox, che hanno tutte raccolto capitale superiore al miliardo di dollari. Se consideriamo il periodo 2018-2022, gli investimenti in Fintech sono cresciuti con un CAGR del 38% e il settore dei servizi finanziari è stato di gran lunga quello che ha ricevuto più investimenti in Europa, seguito a distanza dal software professionale, trasporti e tecnologia. Sebbene siamo molto distanti dall’impressionante numero di unicorni Fintech nati negli Stati Uniti (160), l’Europa è al secondo posto al mondo anche su questo fronte con ben 64 unicorni totali (di cui 2 italiani, Scalapay e Satispay)”.

La maturazione del settore e dove si può arrivare

Il fintech, aggiunge l’esperto di EY, “è il segmento più attrattivo per la raccolta di capitali in Italia (dato confermato anche dall’EY Venture Capital Barometer 2022) e il rinnovato interesse del Venture Capital internazionale dimostra il potenziale di scale-up e la crescente maturità delle startup appartenenti all’ecosistema nazionale. Gli intermediari finanziari tradizionali sono chiamati a cogliere questa opportunità e a fare delle fintech un partner strategico nella loro trasformazione digitale, a patto che accettino le sfide dell’integrazione in termini tecnologici, di governance e di processo”.

Secondo Ferretti “l’ecosistema italiano ha ancora molta strada da fare per recuperare il gap europeo in termini assoluti, specialmente rispetto a paesi come UK, Francia, Germania e Svezia, ma i segnali di crescita sono estremamente promettenti. Un grande ruolo in questo senso sarà ricoperto dalla collaborazione con gli intermediari finanziari tradizionali che possono accompagnare le Fintech in questa fase delicata e farne un partner strategico nella loro trasformazione digitale, a patto che accettino le sfide dell’integrazione in termini tecnologici, di governance e di processo. Secondo il nostro campione formato da più di 100 Fintech del panorama italiano, infatti, il 65% di loro ha già collaborato con una banca o una compagnia assicurativa in ottica di open innovation per la creazione di nuovi prodotti e servizi e per aumentare i ricavi, e ci aspettiamo un ulteriore consolidamento di questo trend nei prossimi anni”.

Clelia Tosi, Head of Fintech District, aggiunge che “l’ecosistema fintech italiano è ormai maturo e i numeri emersi dalla ricerca lo confermano. Emergono poi altri elementi interessanti, come la crescita delle competenze legali e di compliance a livello aziendale: l’87% delle realtà ha al proprio interno almeno una persona dedicata, e la forte propensione alla ricerca di partnership con incumbent o altre fintech: il 90% delle aziende, infatti, ha attivato almeno una partnership nell’ultimo anno. L’open innovation si conferma la strada per una vera trasformazione del settore finanziario e per la crescita del sistema Paese”.

Secondo Tosi “rimangono tuttavia alcuni elementi su cui il mercato deve lavorare: in primis è necessario accelerare il ritmo con cui nascono e si sviluppano queste collaborazioni, ancora caratterizzato troppo spesso da lentezza nei processi decisionali e di integrazione. C’è ancora molto da fare per recuperare il gap con gli altri Paesi europei ma il bilancio è certamente positivo”.

Fintech, gli altri dati:

- Le persone: il numero medio di dipendenti per startup è 55, ma il 43% è formata da team che vanno da 1 a 10 persone, mentre solo il 12% conta da 100 a 800 dipendenti. Nell’86% dei casi, i team sono composti per oltre il 50% da uomini. Tuttavia, quasi la metà del campione (46%) mostra un discreto livello di diversità di genere, con una percentuale di donne compresa tra il 30% e il 50%.

- I professionisti più cercati: Il 97% delle fintech prevede di assumere nuovi talenti nei prossimi 12-24 I profili più richiesti rientrano nelle categorie sviluppo software/app (68%) e sviluppo business (42%). Il 61% delle fintech italiane ritiene che il mercato sia carente di talenti: gli sviluppatori di software/app (55%) risultano essere i più difficili da trovare, seguiti da esperti di machine learning e analisti di dati (38% e 31%).

- Oltre la Sandbox: un altro aspetto da sottolineare riguarda l’utilizzo della Sandbox regolamentare introdotta da Banca D’Italia nel 2021 per fornire ai player innovativi un ambiente protetto per la sperimentazione in accordo ai requisiti regolamentari. Ad oggi solo il 5% del campione dichiara di aver beneficiato della Sandbox e il 55% si è detto non interessato (il restante 40% non ha potuto accedervi per mancanza di requisiti).

- L’open innovation: il 90% delle startup fintech ha avviato una collaborazione con altri player del settore finanziario a partire dal 2021. Nello specifico, il 65% del campione ha collaborato con una banca o una compagnia assicurativa, mentre il 58% con altre fintech. Inoltre, il 41% delle aziende intervistate ha iniziato a collaborare con altre startup non finanziarie, mentre solo il 25% con player incumbent di diversi settori come utilities e grande distribuzione.